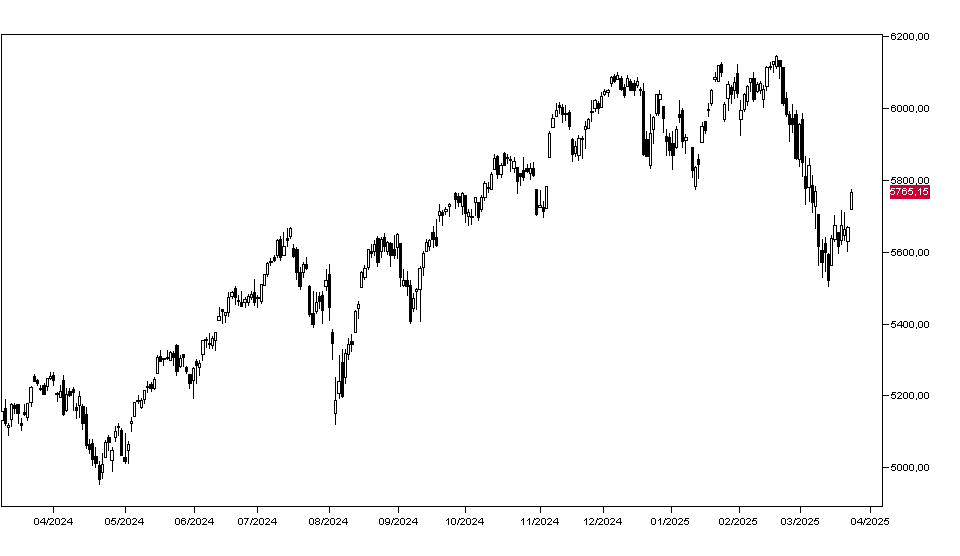

Dopo la flessione del 10% di Wall Street da metà febbraio il mercati azionario stentava a mettere segno un prevedibile rimbalzo e ieri finalmente abbiamo assistito a un recupero di 2,27% del Nasdaq e dell'1,76% dell'S&P500 con l'indice che ha chiuso a 5767 punti (grafico in basso).

La notizia di possibili minori dazi dal 2 aprile da parte dell'Amministrazione Trump apparsa sul Wall Street Journal ha contribuito a migliorare il tono del mercato.

Tra i principali titoli Tesla è stato il migliore a +11,93% ma oggi è probabile scenda nuovamente dopo il crollo delle vendite del 40% in Europa, che portano a -49% le vendite del primo bimestre dell'anno mentre sono esplose quella della cinese BYD. Meta ha guadagnato il 3,79% e Amazon il 3,59%, NVIDIA il 3,15% e Google il 2,25%. Positivi anche i bancari con JPMorgan a +2,66% e Bank of America a +1,41%.

I futures sugli indici americani oggi perdono lo 0,20% mentre gli indici europei vedono il Dax in rialzo dello 0,45% e Parigi dello 0,90% e Milano dello 0,70%.

Contrastati invece i mercati asiatici a parte Tokyo che ha guadagnato lo 0,52% e Hong Kong ha perso il 2,5%.

I mercati obbligazionari aprono oggi in ribasso con il rendimento del Treasury decennale al 4,35%, quello del BTP al 3,89% e quello del Bund al 2,80%. Sul mercato dei cambi l'Euro perde terreno a 1,0790 e il dollaro/Yen tratta a 150,60.

Stabili sui livelli di ieri i metalli preziosi con l'oro a 3053 dollari l'oncia e l'argento a 33,75 dollari. In rialzo il petrolio WTI a 66,40 dollari al barile.

Dal fronte macro oggi si attende l'indice IFO della congiuntura tedesca di marzo, e dagli USA le vendite di nuove case e l'indice della fiducia dei consumatori calcolato dal Conference Board.