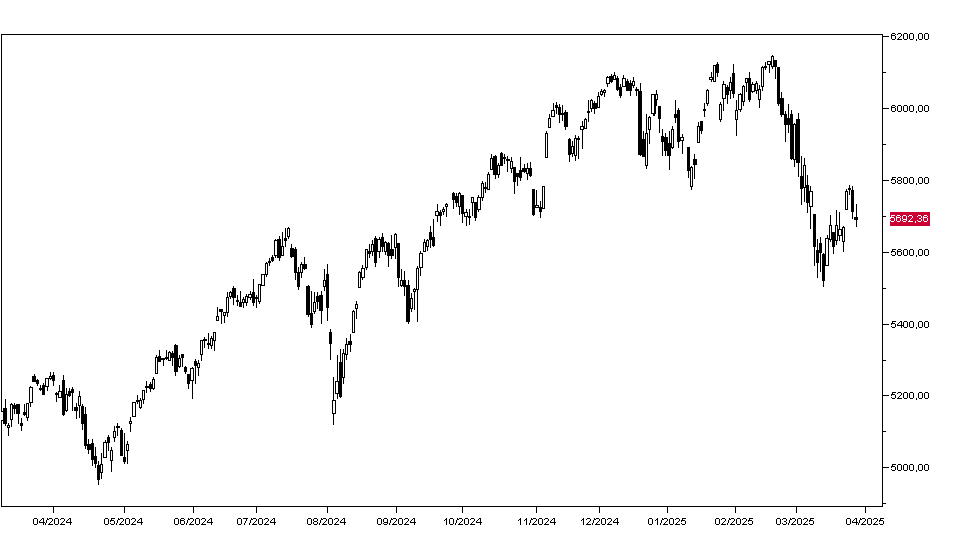

L'annuncio di Trump di dazi del 25% su tutte le automobili importate negli Stati Uniti ha indebolito i mercati azionari, ma meno del previsto, e ieri l'S&P500 che ha chiuso in ribasso solo dello 0,3% a 5693 punti (grafico in basso). Sono scesi ampiamente i titoli del settore auto con Ford a -4% e GM a -7,36%, ma i tecnologici hanno tenuto bene con Apple a +1,05%, Microsoft a +0,16% e Tesla a +0,39%. NVDIA ha però perso il 2,05% e Google l'1,71%.

Gli indici europei aprono la giornata in ribasso dello 0,23% circa, mentre gli indici asiatici hanno chiuso con ampie perdite: Tokyo ha perso l'1,99% e Hong Kong lo 0,65%.

I mercati obbligazionari aprono oggi in rialzo rispetto alle chiusure di ieri: il rendimento del Treasury decennale scende al 4,33%, quello BTP scende di 4 centesimi al 3,83% e quello del Bund al 2,73%. Sul mercato dei cambi l'Euro è invariato a 1,0780 e il dollaro/Yen tratta a 150,50.

Nuovo massimo storico per l'oro a 3112 dollari l'oncia e l'argento a 35,40 dollari. Stabile il petrolio WTI a 69,90.

Dal fronte macro si segnalano i dati dell'inflazione di marzo in Spagna e Francia appena usciti in flessione, mentrre nel pomeriggio avremo il report dei redditi e consumi di febbraio dagli USA che contiene l'indice dei prezzi PCE, e quindi l'indice della fiducia dei consumatori calcolato dall'Università del Michigan.