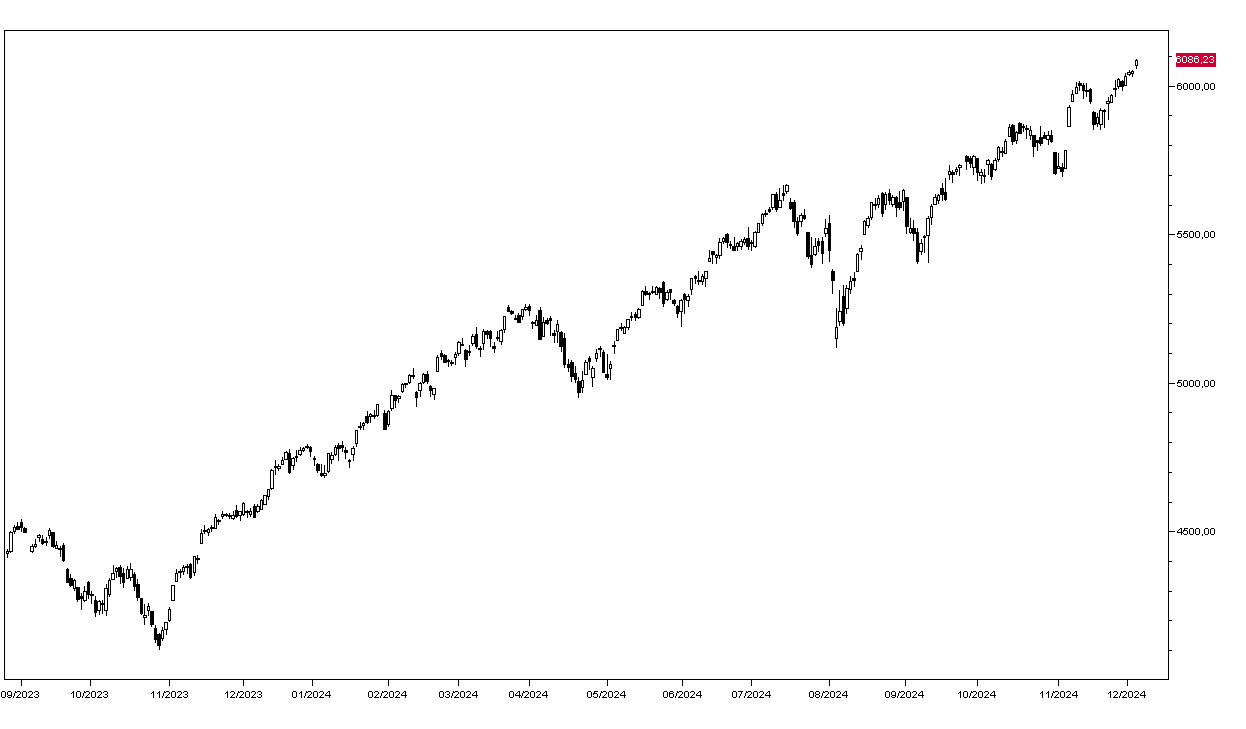

Wall Street ha fatto segnare ieri il terzo record consecutivo con l’SP500 che ha guadagnato lo 0,61% finendo a 6086 punti (grafico in basso) e il Nasdaq l’1,29% grazie ai soliti titoli tecnologici: NVIDIA sale del 3,48%, Amazon del 2,21% e Tesla dell’1,85%. Google dell’1,77% e Apple dello 0,15% facendo segnare un nuovo record.

I mercati asiatici oggi non hanno seguito il rialzo di Wall Street con Tokyo che ha guadagnato lo 0,38%, ma Hong Kong in ribasso dello 0,92% e Seul dello 0,90%. Positivi invece gli indici europei che aprono a +0,40%.

Positivi gli obbligazionari europei con il rendimento del BTP decennale che scende al 3,20% e quello del Bund al 2,07%. Il rendimento del decennale americano è questa mattina a 4,21%: ieri Jerome Powell ha raffreddato gli entusiasmi sostenendo che la tenuta dell'economia americana permetterà alla Federal Reserve una maggiore cautela nell'abbassare i tassi verso livelli neutrali.

Contrastate le commodities con il petrolio WTI in discesa a 68,70 dollari al barile, l’oro in rialzo a 2670 dollari l’oncia e l’argento a 31,80. Sul mercato dei cambi l’Euro recupera leggermente a 1,0540, mentre il dollaro/yen scende a 149,90.

Dal fronte macro oggi si segnala il dato degli ordinativi all’industria tedesca di ottobre appena usciti a –1,50% sul mese precedente, mentre nel pomeriggio avremo il dato settimanale americano delle richieste di sussidi di disoccupazione. Ieri il dato dei nuovi occupati calcolato dall’ADP è stato un po’ più debole del previsto a 146 mila unità dalle 184 mila di ottobre.