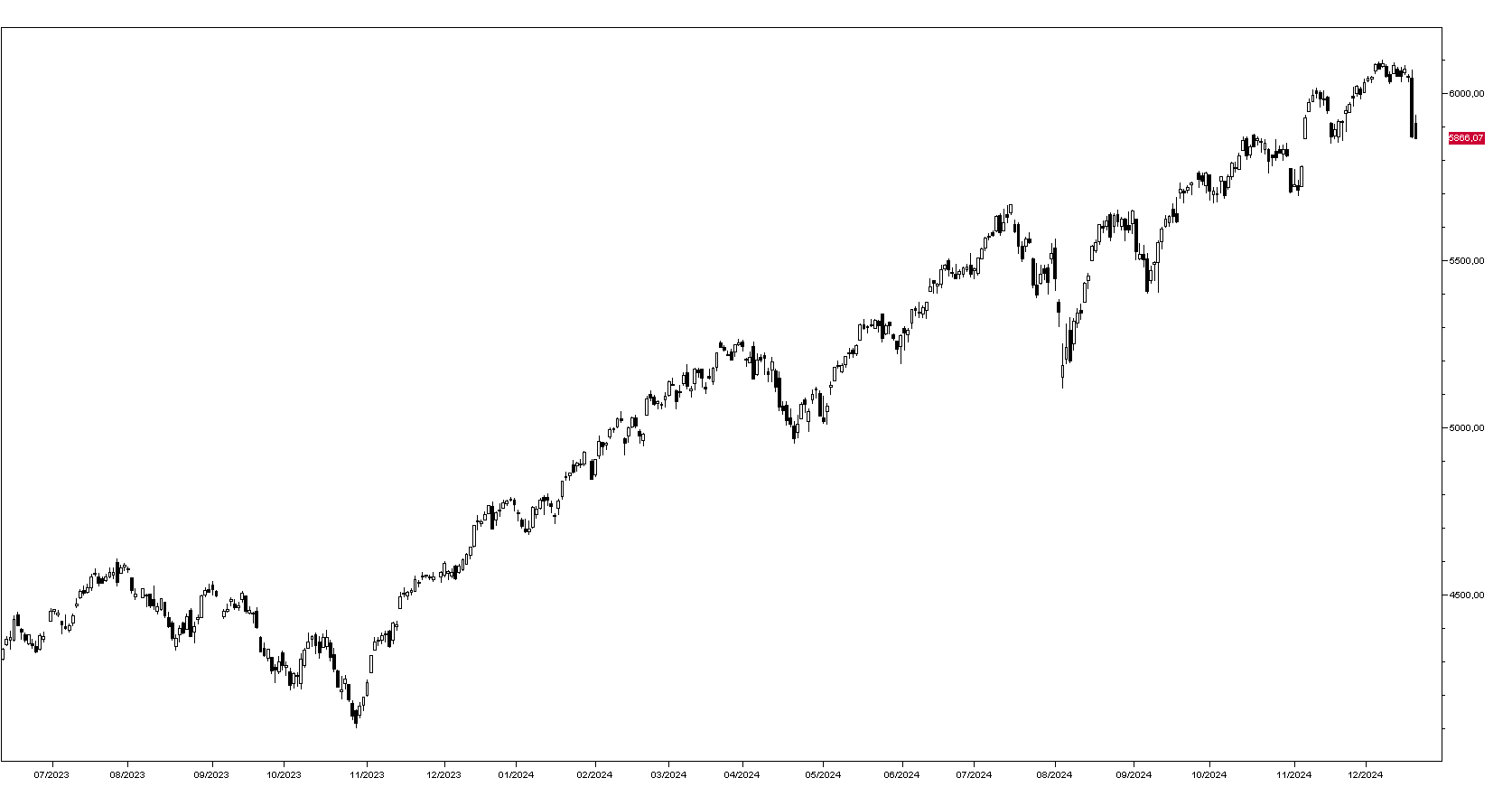

Dopo le ampie perdite di mercoledì ieri Wall Street ha tentato un recupero che ha incontrato ancora vendite e l’indice SP500 ha perso lo 0,09% finendo a 5864 punti (grafico in basso) mentre il Russell 2000 ha ceduto lo 0,62%. Positivi i principali titoli tecnologici con NVDA il migliore a +1,37% seguito da Amazon a +1,26% e Apple a +0,73%. Positivi in bancari con JPMorgan a +1,12% mentre sono scesi ancora i petroliferi: Chevron ha perso il 2,04% nonostante il WTI sia abbastanza fermo da giorni. Tesla in ribasso dello 0,90%.

Tengono abbastanza bene i mercati asiatici che oggi chiudono con perdite modeste, dello 0,22% per Tokyo, 0,16% per Hong Kong e dell’1,30% per Seul. Gli indici europei perdono un punto percentuale in apertura di giornata. I futures sugli indici americani perdono lo 0,60%.

In ribasso i mercati obbligazionari con il rendimento del BTP decennale questa mattina invariato al 3,48% e quello del Bund in rialzo al 2,30%. Il rendimento del decennale americano apre a 4,55%.

In ribasso le commodities con il petrolio WTI a 69,03 dollari al barile, l’oro a 2620 dollari l’oncia e l’argento a 29,44. Sul mercato dei cambi l’Euro è invariato a 1,0400, mentre il dollaro/yen sale a 156,80.

Oggi l’attenzione dei mercati è puntata sui prezzi alla produzione tedeschi di novembre appena usciti a +0,1% tendenziale, e su quelli francesi, ma soprattutto sul report dei redditi e dei consumi USA di novembre che contiene l’indice dei prezzi PCE seguito dalla banca centrale come migliore indicatore delle pressioni inflazionistiche: le previsioni sono per un +0,20% mensile sia per l’indice globale che per quello Core che esclude energia ed alimentari.