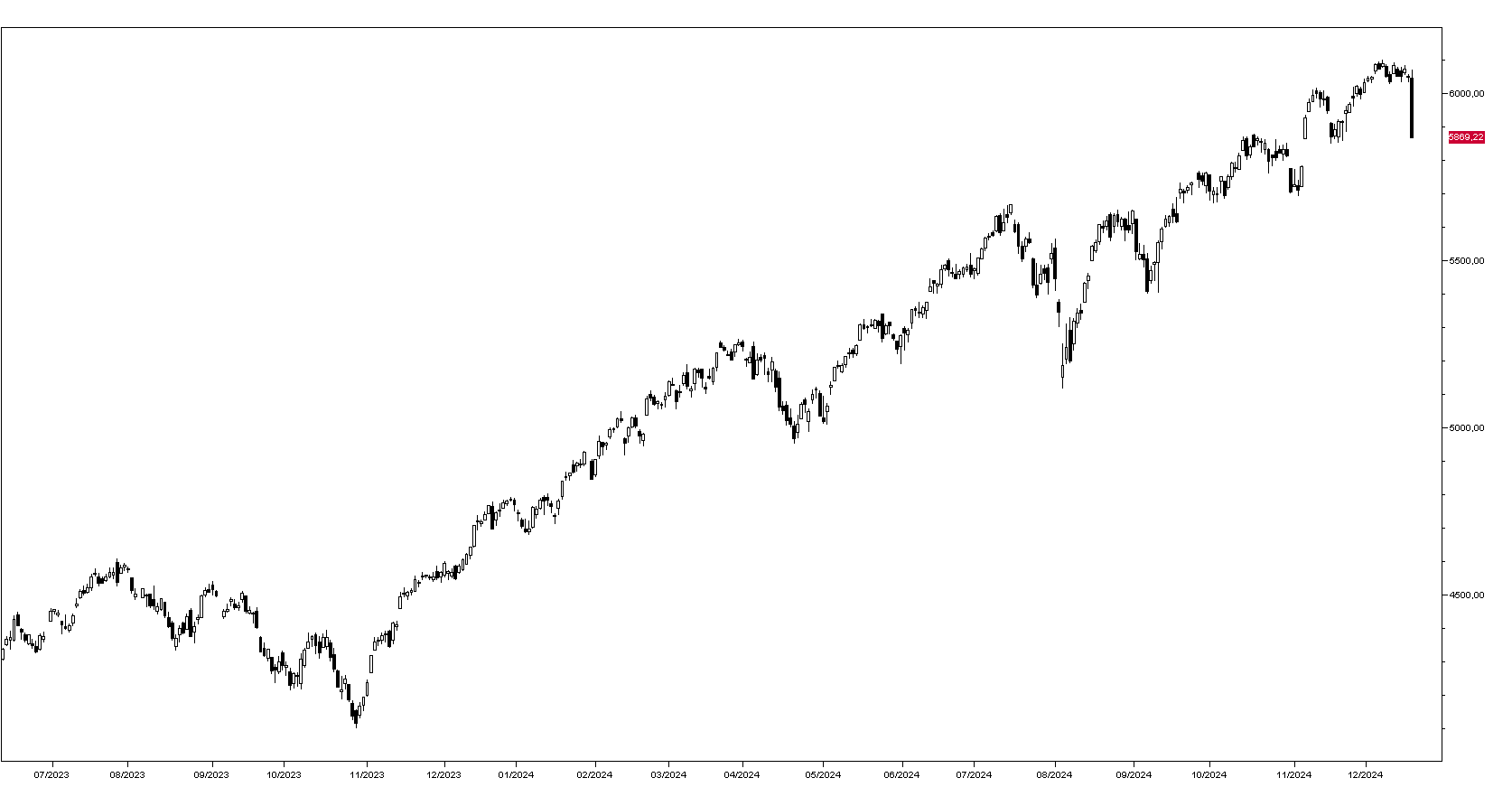

Come previsto la Federal Reserve ha deciso un taglio di un quarto di punto dei tassi al 4,25-4,50% e come previsto ha ridimensionato le aspettative di riduzioni dei tassi nel 2025, ma la reazione dei mercati non era facile da prevedere: che ci fossero prese di beneficio sul mercato azionario era ovvio vista la condizione di estremo ipercomprato degli indici e dei principali titoli, mentre è meno facile da spiegare la reazione negativa del mercato obbligazionario che ha visto il TBond perdere un punto e mezzo scendendo sotto ai minimi degli ultimi mesi mentre il rendimento del Treasury decennale è salito al 4,51%, come se gli investitori si aspettassero un messaggio più accomodante da parte della banca centrale.

L’SP500 ha perso il 2,95% e il Russell 2000 il 4,66%: tra i principali titoli Tesla è stato il peggiore perdendo l’8,24% seguito da Amazon a –4,6%, Microsoft a –3,77% e Google a –3,59% come Facebook. Bank of America cede il 3,44%, JPMorgan il 3,37% e Chevron il 2,72%. NVIDIA perde l’1,14% e Apple il 2,14%.

Tengono meglio i mercati asiatici che oggi chiudono con perdite dello 0,80% per Tokyo, 0,55% per Hong Kong e 1,95% per Seul. Gli indici europei perdono un punto percentuale in apertura di giornata.

In ribasso i mercati obbligazionari con il rendimento del BTP decennale questa mattina al 3,48% dal 3,40% di ieri e quello del Bund al 2,28%. Il rendimento del decennale americano apre a 4,53%.

In ribasso anche le commodities con il petrolio WTI a 69,30 dollari al barile, l’oro a 2629 dollari l’oncia e l’argento a 29,96. Sul mercato dei cambi l’Euro scende a 1,0400, mentre il dollaro/yen sale a 156,50.

Oggi l’attenzione dei mercati è puntata su una nutrita serie di dati americani, iniziando con le richieste settimanali di sussidi di disoccupazione per poi proseguire con la terza stima del PIL del terzo trimestre e quindi con l’indice della Fed di Philadelphia del settore manifatturiero e le vendite di casedi novembre.