La settimana si apre positivamente per i mercati azionari dopo il dato favorevole dell’inflazione USA di novembre, che però non è stato di grande aiuto per il mercato obbligazionario, che rimane vicino ai minimi degli ultimi mesi: i mercati asiatici oggi chiudono in rialzo, con Tokyo che guadagna l’1,16%, Hong Kong lo 0,76% e Seul l’1,14%.

Gli indici europei perdono però lo 0,30% in apertura di giornata nonostante i futures sugli indici americani segnalino un’apertura di Wall Street in rialzo di mezzo punto percentuale.

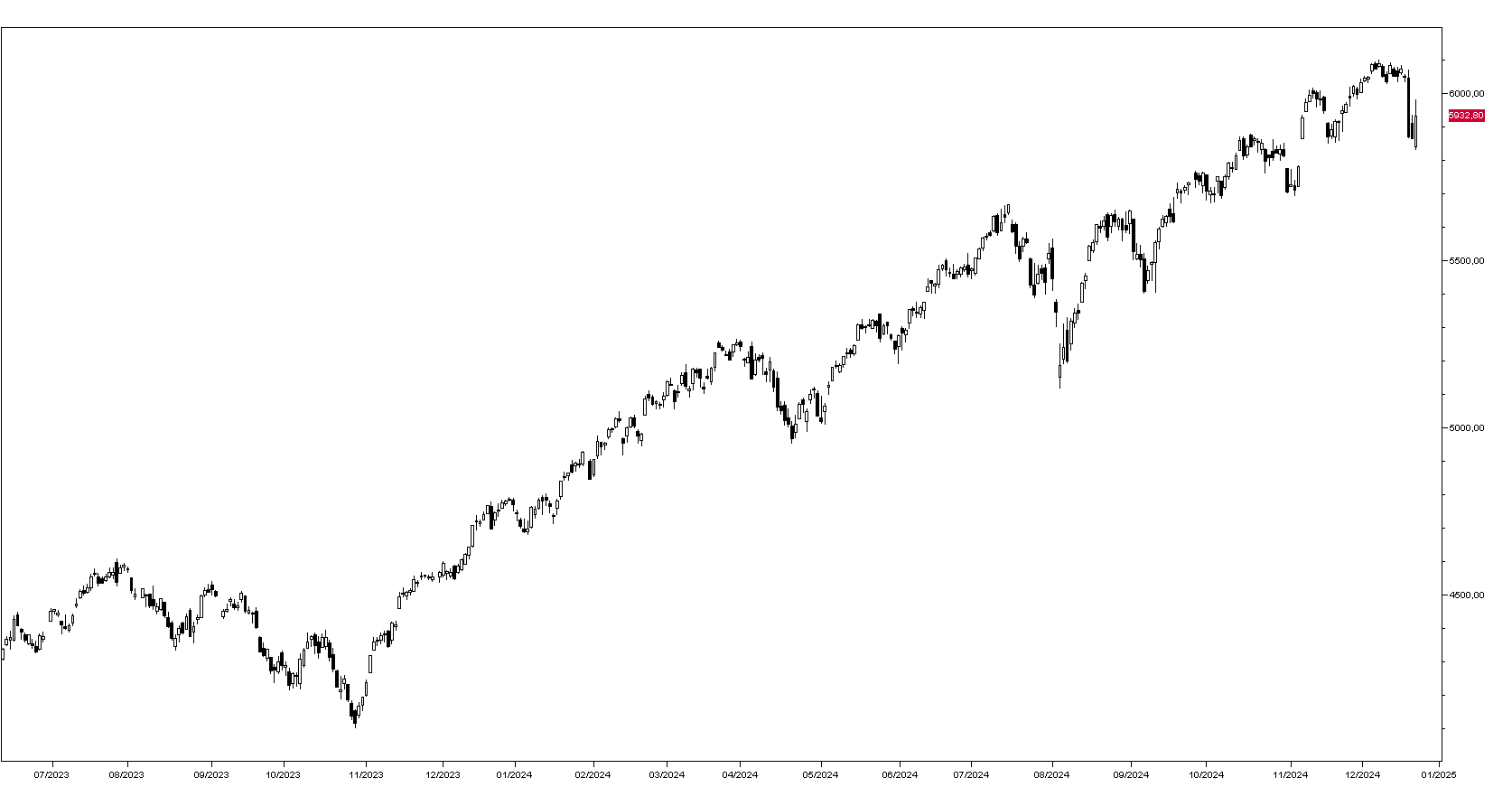

Venerdì l’indice SP500 ha guadagnato l’1,09% finendo a 5830 punti (grafico in basso). A parte Tesla che ha perso il 3,46% e Facebook in ribasso dell’1,73% i principali titoli hanno chiuso in rialzo con NVIDIA il migliore a +3,08%. Gli indici europei invece hanno chiuso in ribasso con lo Stoxx50 a –0,38%.

In leggero ribasso i mercati obbligazionari con il rendimento del BTP decennale questa mattina a 3,49% e quello del Bund in rialzo al 2,31%. Il rendimento del decennale americano apre a 4,53%.

In rialzo le commodities con il petrolio WTI a 69,70 dollari al barile, l’oro a 2644 dollari l’oncia e l’argento a 30,25. Sul mercato dei cambi l’Euro è invariato a 1,0410, mentre il dollaro/yen tratta a 156,50.

Dal fronte macro si segnalano i dati della crescita del PIL del terzo trimestre in Spagna e UK appena usciti, ma si tratta della terza stima, mentre nel pomeriggio avremo dagli Stati Uniti solo l’indice della fiducia dei consumatori calcolato dal Conferece Board.