I mercati azionari continuano ad essere influenzati violentemente dalle notizie purtroppo contrastanti provenienti da Washington e ieri Wall Street è partita con notevoli rialzi sulle dichiarazioni del Ministro del Tesoro Bessent su un possibile accordo con la Cina per una riduzione dei dazi commerciali e il Nasdaq è arrivato quasi a guadagnare il 4% per poi correggere sulle dichiarazioni meno accomodanti del Ministro stesso.

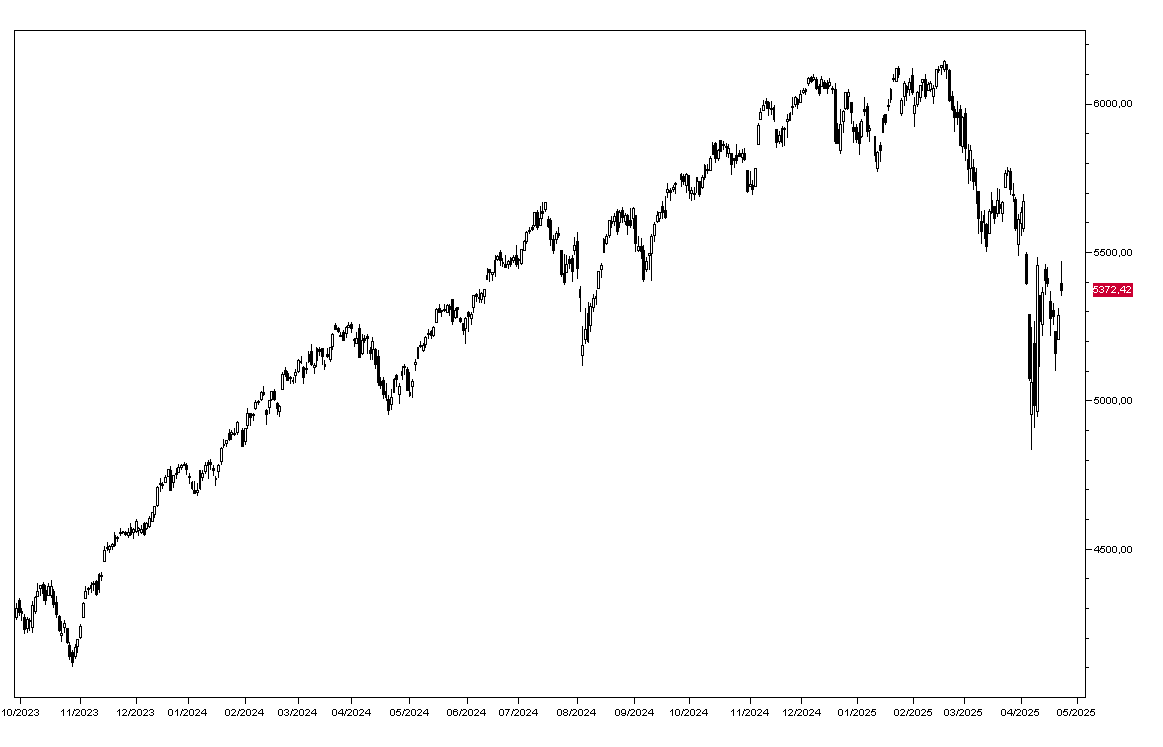

Alla fine della giornata l'indice SP500 ha comunque guadagnato l'1,67% finendo a 5375 punti (grafico in basso) e il Nasdaq il 2,50%. Positivi anche gli indici europei con il Dax a +3,14%, Parigi a +2,13% e Milano a +1,42%.

Tra i principali sette titoli tecnologici Tesla è stato il migliore guadagnando il 5,37% sulla notizia che Elon Musk tornerà ad occuparsi dell'azienda riducendo l'impegni governativo. Amazon sale del 4,28%, Apple del 2,43%, Meta del 4,00% e Google del 2,56%. In rialzo anche i bancari con JPMorgan a +2,25% mentre sono scesi i petroliferi con Exxon Mobil a -0,86%.

I mercati asiatici oggi hanno chiuso contrastati con Tokyo a +0,61% e Hong Kong che ha perso l'1,08% Gli indici europei aprono in ribasso dello 0,60% ma Milano guadagna lo 0,20%.

I mercati obbligazionari aprono oggi in leggero ribasso, con il rendimento del Bund a 2,48% e quello del BTP decennale a 3,61%. Il Treasury decennale apre invariato a 4,36%.

Sul mercato dei cambi l'Euro apre a 1,1375 mentre e il dollaro/Yen tratta a 142,60.

L'oro tratta a 3338 dollari l'oncia e l'argento apre a 33,30.

Dal fronte macro oggi è atteso l'indice IFO della congiuntura tedesca di aprile e dagli Usa gli ordini di bei di consumo durevoli, il dato settimanale della richieste di sussidi di disoccupazione e le vendite di case esistenti. Dopo la chiusura di Wall Street avremo la trimestrale di Google.