I mercati azionari asiatici oggi recuperano terreno dopo il crollo di ieri con Tokyo che guadagna il 6% e Hong Kong l'1,29% dopo il -12% di ieri, lo Stoxx50 europei sale dell',5% e i futures americani sono in rialzo dell'1,60%.

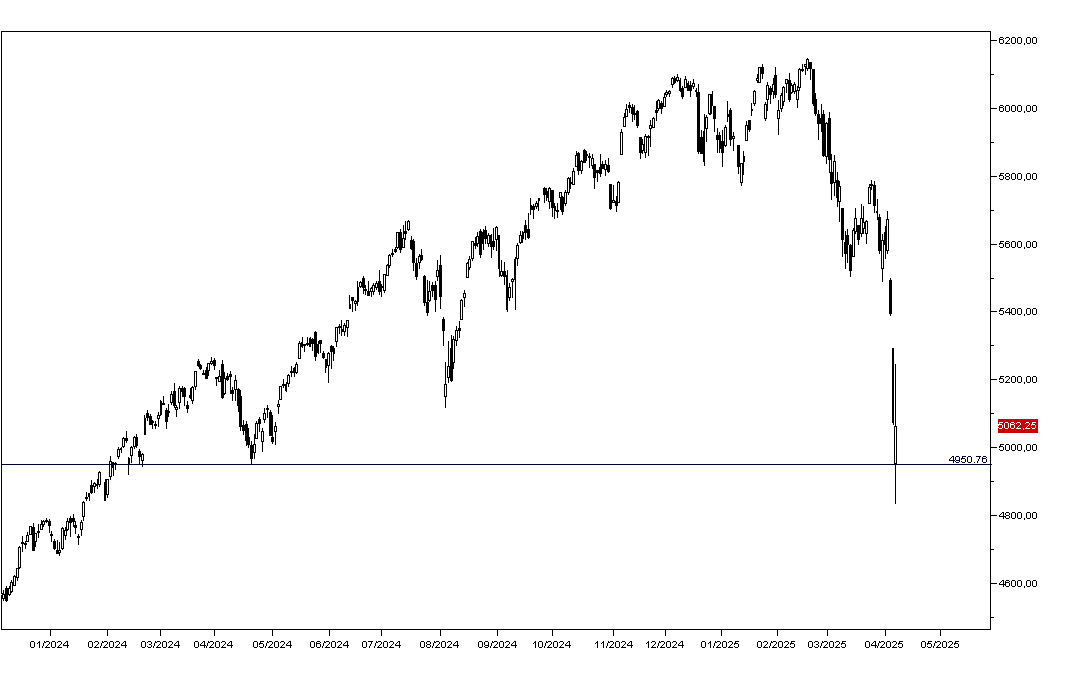

Ieri Wall Street ha recuperato le perdite del 5% fatte segnare in apertura, in parte sulla notizia che forse i dazi saranno rimandati di 90 giorni, notizia però smentita dalla Casa Bianca: l'indice SP500 alla fine ha chiuso a -0,23% (grafico in basso).

Apple è stato il titolo più penalizzato tra i principali con una perdita del 3,67% seguito da Tesla a -2,56% e Microsoft a -0,55%. NVIDIA ha guadagnato il 3,53% e Amazon il 2,49%. In recupero i titoli bancari con JPMorgan a +1,98% Bank of America a +3,46%.

Rimangono deboli i petroliferi Exxon Mobil e Chevron, con il petrolio WTI che stenta a recuperare terreno e questa mattina tratta a 61 dollari al barile.

I mercati obbligazionari hanno mostrato ieri una notevole volatilità, con il TBond che ha fatto segnare un massimo delle ultime settimane a quota 122 per poi finire appena sopra quota 117: il rendimento del Treasury decennale apre questa mattina a 4,13% e quello del Bund al 2,58% e quello del BTP al 3,80%. Sul mercato dei cambi l'Euro apre a 1,0950 e il dollaro/Yen risale a 147,00.

L'oro apre a 3026 dollari l'oncia e l'argento risale a 30,22 dollari dopo essere sceso ieri sotto i 28 dollari.

Dal fronte macro oggi non sono attesi dati significativi.