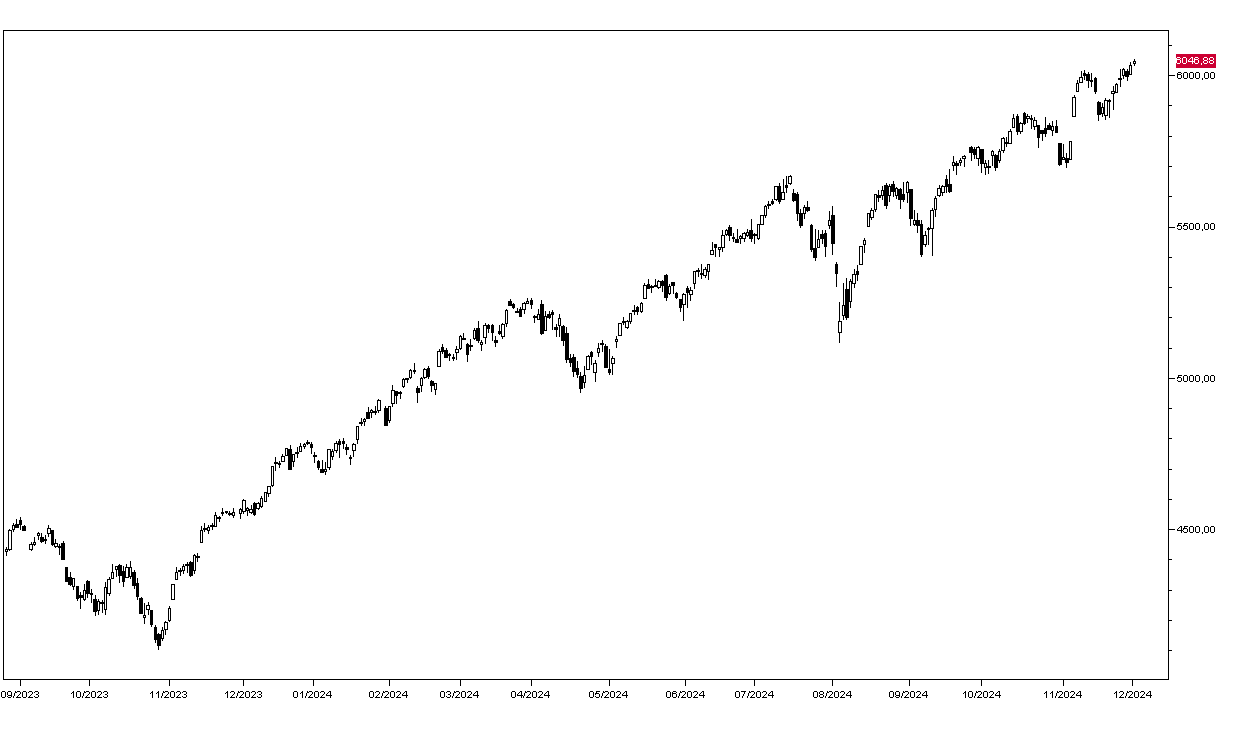

La settimana si apre positivamente per i mercati azionari con quello tedesco particolarmente brillante a +1,57% nonostante le notizie preoccupanti sulla congiuntura in Germania. Wall Street ha esteso il rialzo dei giorni scorsi con l’SP500 a +0,23% a 6046 punti (grafico in basso) e il Nasdaq a +1% grazie ai soliti titoli: Tesla ha guadagnato il 3,46%, Facebook il 3,22%, Microsoft l’1,77% e Google l’1,50%. Il DowJones ha invece perso lo 0,29% a causa dei titoli bancari: JPMorgan cede ‘1,36% e Bank of America l’1,03%.

I mercati asiatici chiudono oggi in ampio rialzo con Tokyo che guadagna l’1,84% e Seul il 2,13%, mentre Hong Kong è più cauto a +0,72% come del resto gli indici domestici cinesi che temono i nuovi dazi della prossima amministrazione USA. Positivi i mercati europei in apertura di giornata con lo Stoxx50 in rialzo dello 0,80%.

Prosegue poi il rally dei mercati obbligazionari europei con il rendimento del BTP decennale che scede al 3,25% e quello del Bund al 2,05%. Meno brillanti i Treasurys con il rendimento del decennale fermo al 4,21%.

Stabili le commodities con il petrolio WTI a 68,55 dollari al barile, l’oro in rialzo di 10 dollari a 2662 dollari l’oncia e l’argento a 31,30. Sul mercato dei cambi l’Euro apre invariato a 1,0520 vicino ai minimi degli ultimi mesi, mentre il dollaro/yen tratta a 150,00-

Dal fronte macro oggi è atteso solo in dato delle richieste di personale (JOLTS job openings) e quello delle scorte petrolifere americane dell’API.