La settimana si è aperta con un crollo dei principali sette titoli tecnologici americani spiegato agli analisti con i timori di un rallentamento significativo dell'economia americana, che secondo il modello della Fed di Atlanta porterà a una contrazione del 2,8% del PIL nel trimestre in corso: Tesla ha guidato il ribasso perdendo oltre il 15%, ma Trump ha annunciato che comprerà una Tesla per mostrare la sua fiducia nel marchio: basterà a frenare la discesa?

Apple ha perso il 4,85%, Meta il 4,42%, Googe il 4,49% e NVIDIA il 5,07%, ma non si sono salvati nemmeno i titoli finanziari con JPMorgam a -4,15% e Bank of America a -3,79%. Anche ieri ha recuperato terreno il settore energia con Chevron ed Exxon Mobil in rialzo nonostante il petrolio abbia chiuso ancora in discesa a 66,00 dollari al barile.

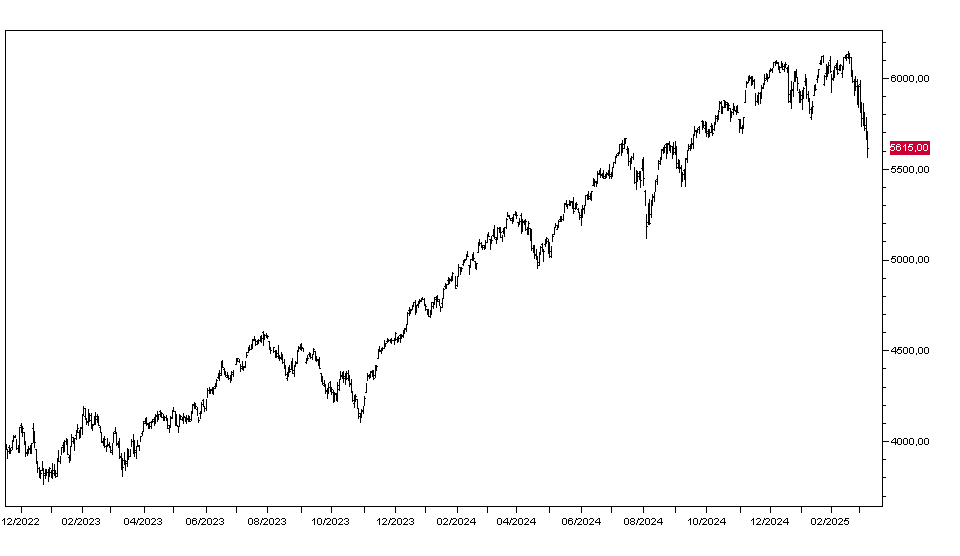

L'indice SP500 ha chiuso in ribasso del 2,69% (grafico in basso) e il Nasdaq il 4%. Deboli anche i mercati europei con Milano e Parigi a -0,9%, ma il DAX a -1,69%.

I mercati asiatici non hanno seguito Wall Street visto che Hong Kong è invariata, Tokyo ha perso lo 0,32% e l'India ha guadagnato lo 0,12%. Gli indici europei aprono in rialzo di mezzo punto percentuale e i futures sugli indici americani guadagnano lo 0,3%.

I mercati obbligazionari europei aprono oggi ancora deboli con il Bund che perde 40 ticks con il rendimento al 2,86% e quello del BTP al 3,91%. Il rendimento del Treasury decennale apre ancora in discesa a 4,20%. Sul mercato dei cambi l'Euro è in forte rialzo a 1,090 mentre il dollaro/Yen apre a 147,15.

L'oro apre a 2911 dollari l'oncia e l'argento è a 32,80 dollari.

Dal fronte macro oggi si attende dagli Stati Uniti solo il dato delle offerte di lavoro, il JOLT Job Openings.