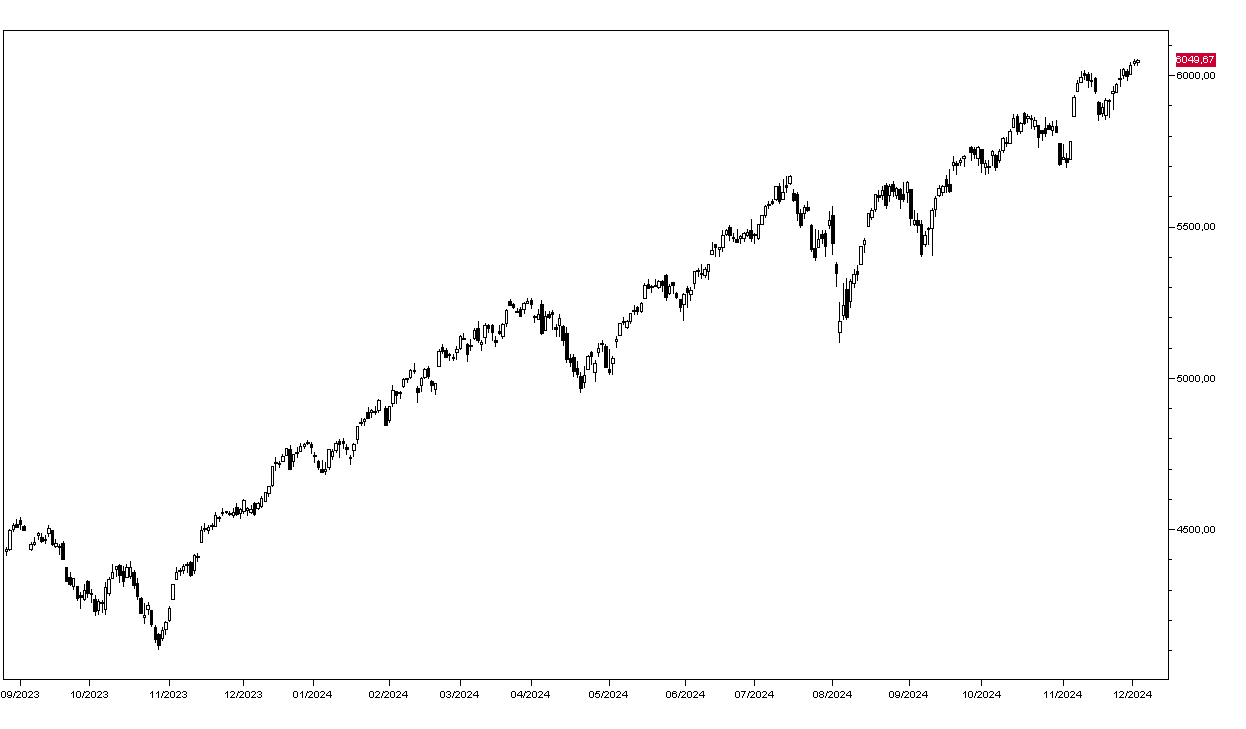

La settimana prosegue positivamente per Wall Street che ieri ha atto segnare un nuovo record a 6049,88 punti con un rialzo dello 0,05% (grafico in basso) e il Nasdaq a +0,40% grazie ai principali titoli: Facebook ha guadagnato il 3,51%, Amazon l’1,30%, Apple l’1,28% e NVIDIA l’1,18%. tesla cede l’1,59% dopo giorni di rialzi e JPMorgan lo 0,6%. L’indice Russell 2000 dei titoli a minore capitalizzazione ha però perso lo 0,78%.

I mercati asiatici chiudono oggi praticamente invariati con l’eccezione di Seul che ha perso l’1,29%dopo che il presidente ha imposto la legge marziale scatenando le proteste di piazza.

Correggono leggermente i obbligazionari europei con il rendimento del BTP decennale che al 3,25% e quello del Bund al 2,08%. Il rendimento del decennale americano sale 4,25%.

In rialzo le commodities con il petrolio WTI a 70,10 dollari al barile, l’oro invariato a 2662 dollari l’oncia e l’argento a 31,40. Sul mercato dei cambi l’Euro rimane debole a 1,0510 vicino ai minimi degli ultimi mesi, mentre il dollaro/yen sale a 150,50.

Dal fronte macro oggi sono attesi i risultati dei survey HCOB dei responsabili degli acquisti del settore dei servizi in Europa e l’indice ISM dei servizi negli Stati Uniti. Alle 14:15 avremo poi i nuovi occupati negli USA di novembre calcolato dall’ADP e nel pomeriggio è atteso anche un intervento di Jarome Powell.