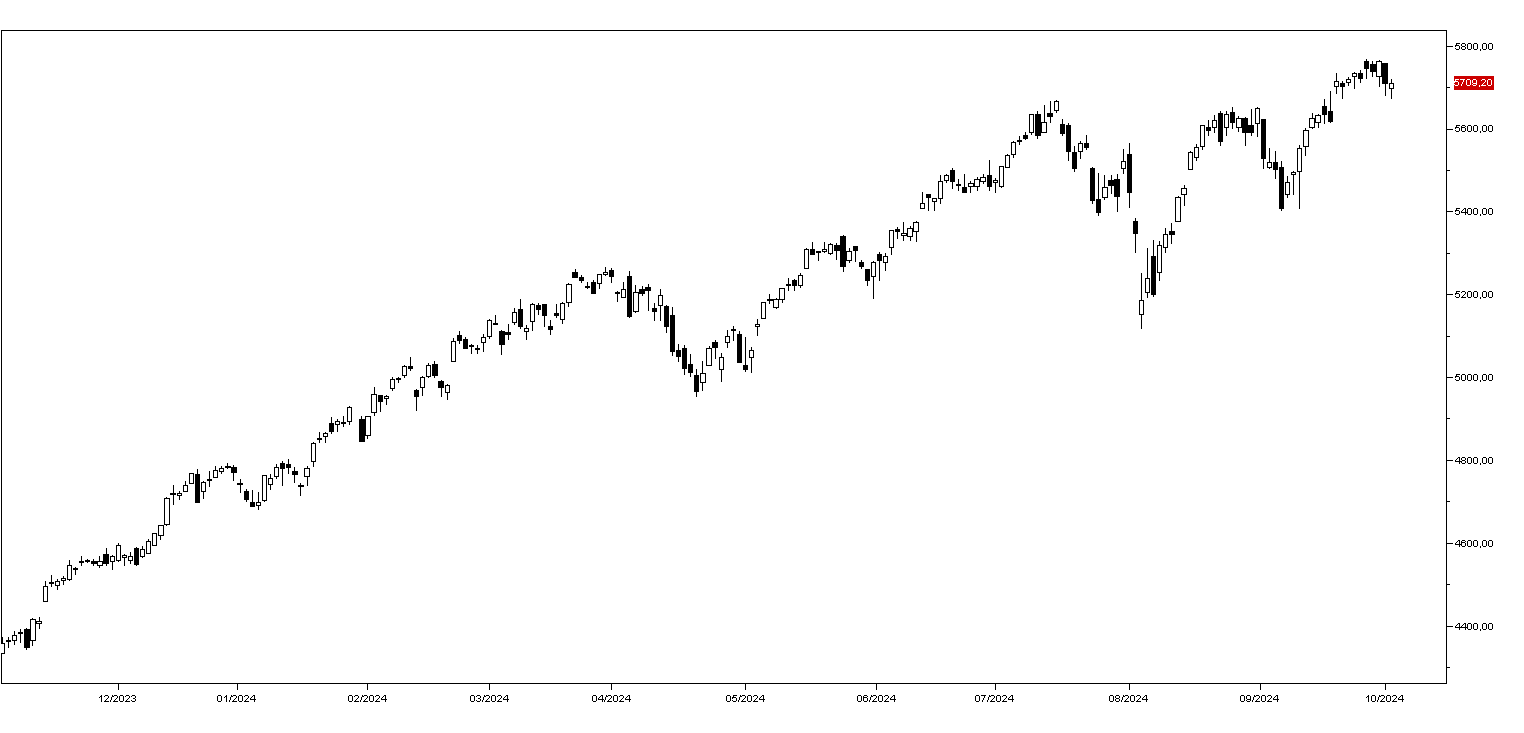

Wall Street ha chiuso ieri invariato con l’indice SP500 a 5709 punti (grafico in basso) dopo un’apertura debole forse spiegata dalla flessione del mercato obbligazionario dopo l’uscita del dato dei nuovi occupati del mese di settembre calcolato dall’ADP e 143 mila un’unità, ben sopra le attese. Il mercato obbligazionario si è poi ripreso e anche il mercato azionario ha chiuso invariato.

I principali titoli tecnologici hanno chiuso contrastati con Tesla il peggiore sui dati negativi delle consegne a –3,49% , Microsoft a –0,85% e Google a –0,68% mentre NVIDIA ha guadagnato l’1,68% e Apple lo 0,25%. Ancora positivi i petroliferi con Exxon Mobil a +1,33% e Chevron a +0,84% grazie al greggio WTI che ha chiuso la giornata a 71 dollari al barile nonostante il dato sfavorevole dell’aumento delle scorte della scorsa settimana.

Da notare il –6% della Nike dopo il profit warning negativo.

In Asia Tokyo oggi ha guadagnato il 2,0% mentre Hong Kong perde lo 0,80%e gli indici cinesi domestici sono ancora fermi per festività come Seul.

Gli indici europei aprono in ribasso di mezzo punto mentre i futures sugli indici americani perdono lo 0,30%.

I mercati obbligazionari aprono questa mattina in ribasso con il rendimento del Bund a 2,12% e quello del BTP a 3,45%: sale anche il rendimento i Treasurys americani a 3,81%.

Invariati questa mattina: l’oro di dicembre tratta questa mattina a 2672 dollari l’oncia, mentre l’argento è fermo a 31,80 dollari. Il petrolio WTI apre a 71,20 dollari al barile.

Sul mercato dei cambi l’Euro scende ulteriormente a quota a 1,1040 mentre il dollaro/Yen sale a 146,40 guadagnando oltre due figure.

Dal fronte macro oggi si attendono gli indici HCOB della congiuntura di settembre nei vari Paesi europei e nel pomeriggio il dato settimanale delle richieste di sussidi di disoccupazione negli Stati Uniti e quindi gli indici S&P Global e ISM dei servizi per il mese di setembre.