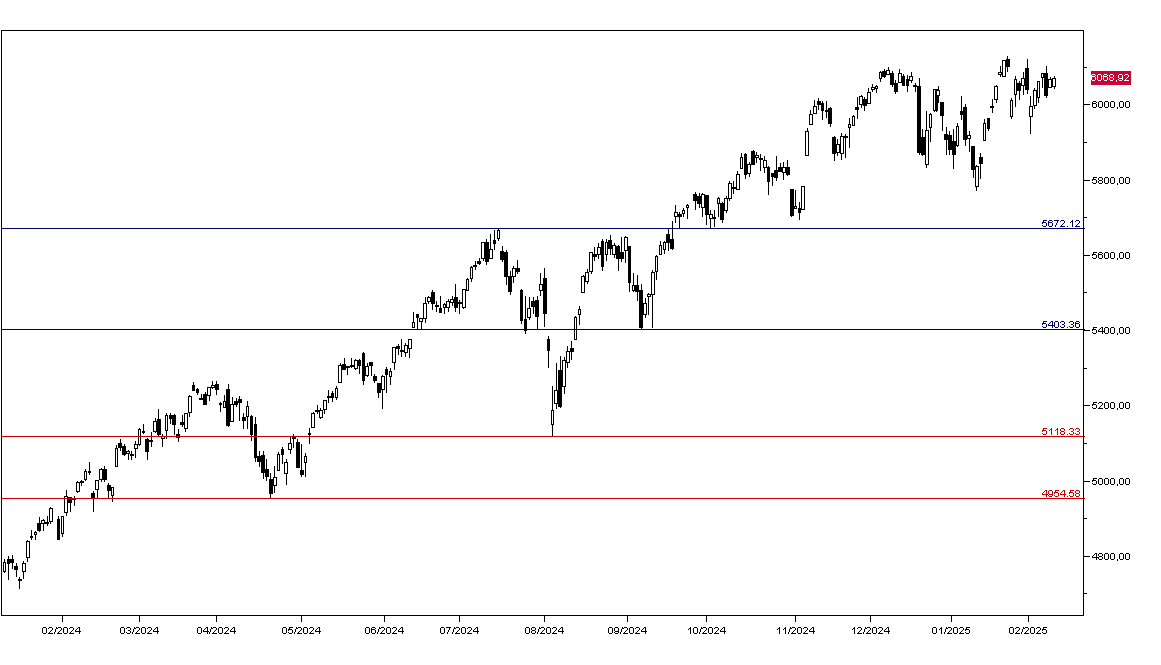

Nessuna novità dal Presidente della Fed Jerome Powell che ha ribadito che non c'è fretta nell'abbassare i tassi di interesse e Wall Street è rimasta all'interno della trading range dei giorni scorsi: l'SP500 ha chiuso in rialzo dello 0,03% a 6068 (grafico in basso). Nessuna reazione nemmeno all'annuncio dei dazi del 25% sull'import di alluminio e acciaio, che però entreranno in vigore tra un mese.

Prosegue il ribasso di Tesla che ieri ha perso il 6,34% finendo a 328 dollari dopo che Musk ha annunciato di voler acquistare OpenAI. Google e NVIDIA perdono lo 0,6% circa mentre la Apple sale del 2,18%. Positivi i titoli finanziari e petroliferi,

I mercati azionari asiatici chiudono oggi in territorio positivo con Tokyo che sale dello 0,47% e Hong Kong del 2,61% mentre l'India ha perso lo 0,20%. I mercati europei in rialzo dello 0,20% mentre futures sugli indici americani sono invariati.

I mercati obbligazionari aprono in ribasso con il rendimento del Treasury decennale al 4,55%, quello del Bund al 2,45% e quello del BTP decennale al 3,54%.

Il petrolio WTI corregge dopo il rally di ieri e tratta a 72,70 dollari al barile, l'oro scende a 2916 dollari l'oncia e l'argento tratta a 32,25 dollari.

Sul mercato dei cambi l'Euro è in recupero a 1,0370 e il dollaro/Yen sale a 153,60.

Dal fronte macro oggi si attende il dato dell'infazione USA di gennaio, con l'indice previsto in aumento dello 0,3% sul mese precedente, e prosegue la testimonianza di Jerome Powell al Joint Economic Committee del Parlamento USA.