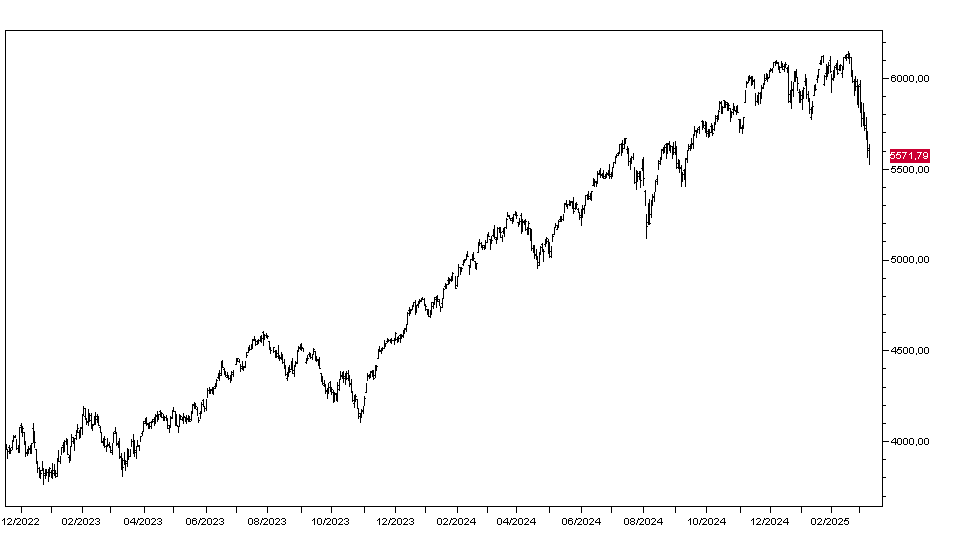

Il mercato azionario americano non mostra segni di recupero dopo il crollo di lunedì e ieri ha esteso il ribasso con l'indice SP500 che ha perso lo 0,81% finendo a 5569 punti (grafico in basso) mentre il Nasdaq ha perso solo lo 0,1%. Anche ieri sono uscite notizie contrastanti sui dazi sulle importazioni dal Canada, prima aumentati e poi ridotti, ad aumentare l'incertezza sui mercati.

Tra i movimenti dei principali titoli spicca il -2,92% della Apple e il -1,1% di Google, mentre gli altri tecnologici hanno chiuso in rialzo con Tesla il migliore a +3,79% dopo il -15% del giorno prima.

Sono scesi anche i titoli value, dai petroliferi Chevron ed Exxon Mobil in ribasso del 2,21% e del 2,36% rispettivamente ai bancari JPMorgan e Bank of America a -1,33% e -1,1%.

I mercati asiatici hanno visto Tokyo praticamente invariata e Hong Kong a -0,89% mentre gli indici europei aprono in rialzo dello 0,70% e i futures sugli indici americani guadagnano lo 0,3%.

I mercati obbligazionari europei aprono oggi in leggero recupero rispetto alla chiusura di ieri con il rendimento del Bund al 2,91% e quello del BTP al 3,96%. Il rendimento del Treasury decennale apre a 4,28%. Sul mercato dei cambi l'Euro rimane sui massimi degli ultimi mesi a 1,0910 mentre il dollaro/Yen apre a 148,40.

L'oro apre a 2922 dollari l'oncia e l'argento è a 33,40 dollari. Il petrolio WTI rimane sui minimi degli ultimi mesi a 66,70 dollari il barile.

Dal fronte macro oggi si attende dagli Stati Uniti il dato dell'inflazione di febbraio: le previsioni sono per una discesa del tasso tendenziale dal 3,0% al 2,9% e dell'indice Core dal 3,3% al 3,2%. A metà giornata è poi atteso un taglio dei tassi da parte della banca centrale canadese.