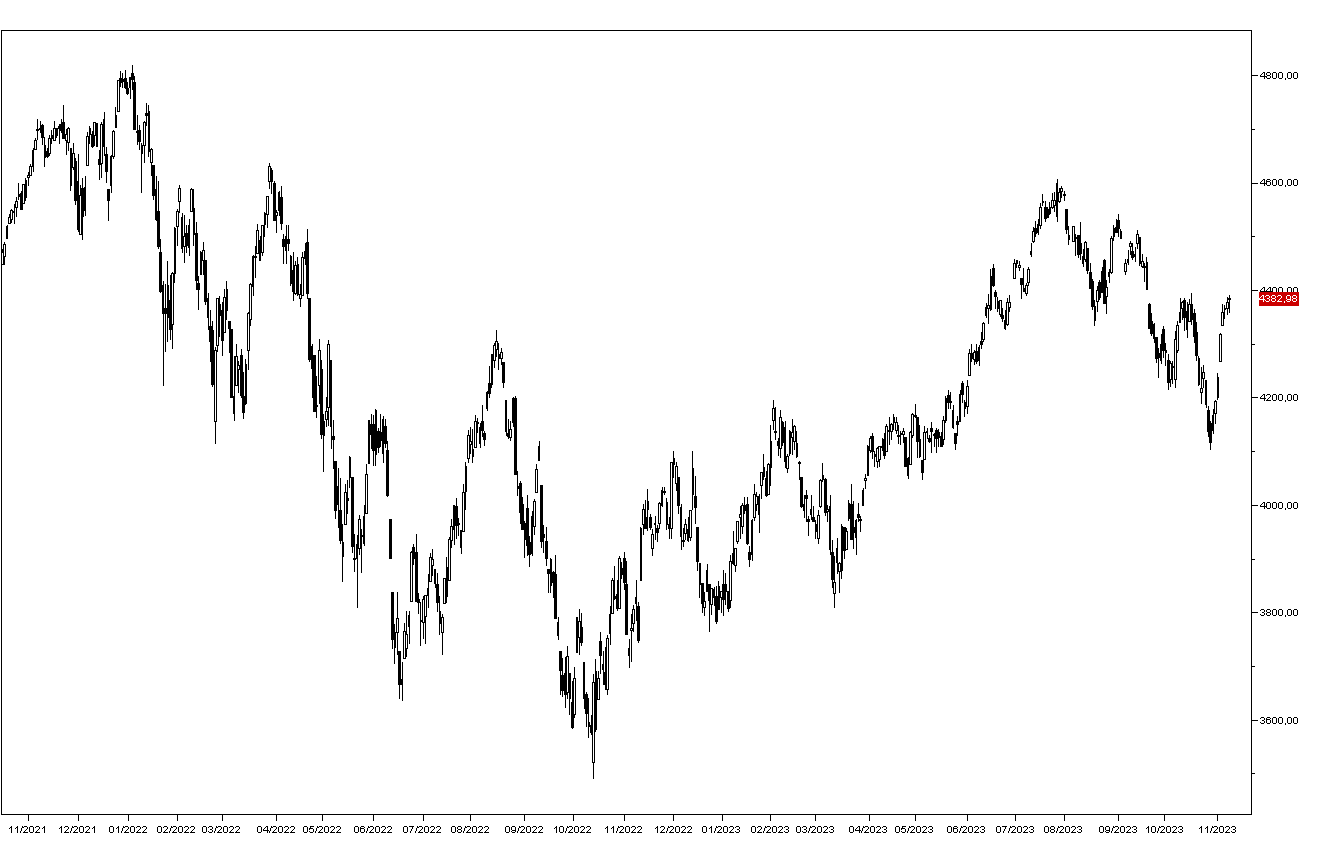

Nonostante le dichiarazioni di vari esponenti della Fed continuino a lasciare aperta la possibilità di ulteriori rialzi dei tassi ieri è proseguito il rialzo del mercato obbligazionario e anche di Wall Street: l’indice SP500 ha guadagnato lo 0,10% finendo a 4382 punti (grafico in basso) con i principali titoli tecnologici positivi e i bancari e i petroliferi ancora in discesa.

Il rendimento del Treasury decennale apre questa mattina a 4,53%, quello del Bund a 2,63% e quello del BTP a 4,49%. Il petrolio WTI è sceso a quota 75 dollari al barile ieri pomeriggio e questa mattina tratta a 75,80, mentre il Brent è appena sopra gli 80 dollari al barile. Scende anche l’oro a 1945 dollari l’oncia.

I mercati asiatici hanno chiuso contrastati con Tokyo in rialzo dell’1,59% e Seul dello 0,23% mentre Hong Kong ha perso lo 0,33%: sono usciti in serata i dati dell’inflazione cinese di ottobre a –0,20% tendenziale per i prezzi al consumo e –2,6% per quelli alla produzione.

Gli indici europei aprono in leggero ribasso e i futures sugli indici americani cedono lo 0,10%.

Sul mercato dei cambi l’euro è stabile a 1,070 mentre continua il rialzo del dollaro contro lo Yen, questa mattina a 151,00 – nuovo massimo degli ultimi anni.

Dal fronte macro oggi avremo solo il dato settimanale delle richieste di sussidi di disoccupazione negli Stati Uniti, ma alle 20;00 è atteso un intervento di Jerome Powell.