Il dato dell'inflazione USA di gennaio è uscito più alto delle attese al 3,0% tendenziale dal 2,9% di dicembre mentre l'indice Core è salito del 3,3% dal 3,2% del mese precedente e la reazione negativa si è vista soprattutto sul mercato obbligazionario visto che dopo il dato le aspettative di riduzione dei tassi da parte della banca centrale si sono ridotte a un taglio dello 0,25% per l'intero 2025: il rendimento del Treasury decennale è risalito al 4,61% mentre il mercato azionario ha recuperato quanto perso in aperture e il Nasdaq ha addirittura chiuso in territorio positivo.

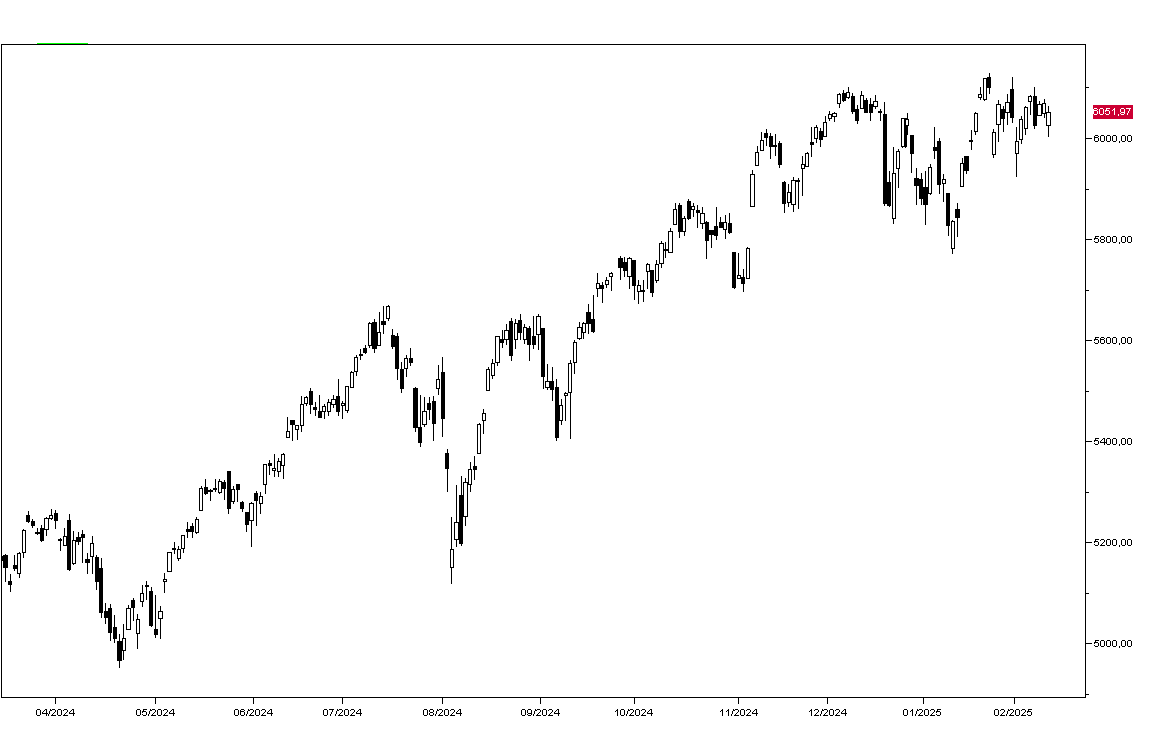

L'SP500 ha chiuso invece in ribasso dello 0,27% a 6051 (grafico in basso) con Tesla che ha interrotto la serie negativa guadagnando il 2,44%. Apple sale dell'1,83% e Meta dello 0,78% mentre NVIDIA perde l'1,25% e Amazon l'1,65%. Le perdite più ampie sono però del settore petrolifero con Exxon Mobil che cede il 3,86%.

I mercati azionari asiatici chiudono oggi contrastati con Tokyo che sale dell'1,26% e Hong Kong che perde lo 0,20%. I mercati europei in rialzo dello 0,70%, sembra per la prospettiva di un accordo per la pace in Ucraina, mentre futures sugli indici americani perdono lo 0,2%.

I mercati obbligazionari aprono oggi in leggero recupero dopo le ampie perdite di ieri, con il rendimento del Treasury decennale al 4,60%, quello del Bund al 2,47% e quello del BTP decennale al 3,54%.

Il petrolio WTI estende la correzione di ieri e tratta a 71,00 dollari al barile, l'oro sale a 2938 dollari l'oncia e l'argento tratta a 32,80 dollari.

Sul mercato dei cambi l'Euro è in ripresa a 1,0415 e il dollaro/Yen sale a 154,10.

Dal fronte macro si segnala il dato della crescita britannica del quarto trimestre appena uscito a +1,4% tendenziale e la stima finale dell'inflazione tedesca di gennaio. Nel pomeriggio avremo dagli Stati Uniti il dato settimanale dei sussidi di disoccupazione e i prezzi alla produzione di gennaio, atteso a +0,3% sul mese precedente.