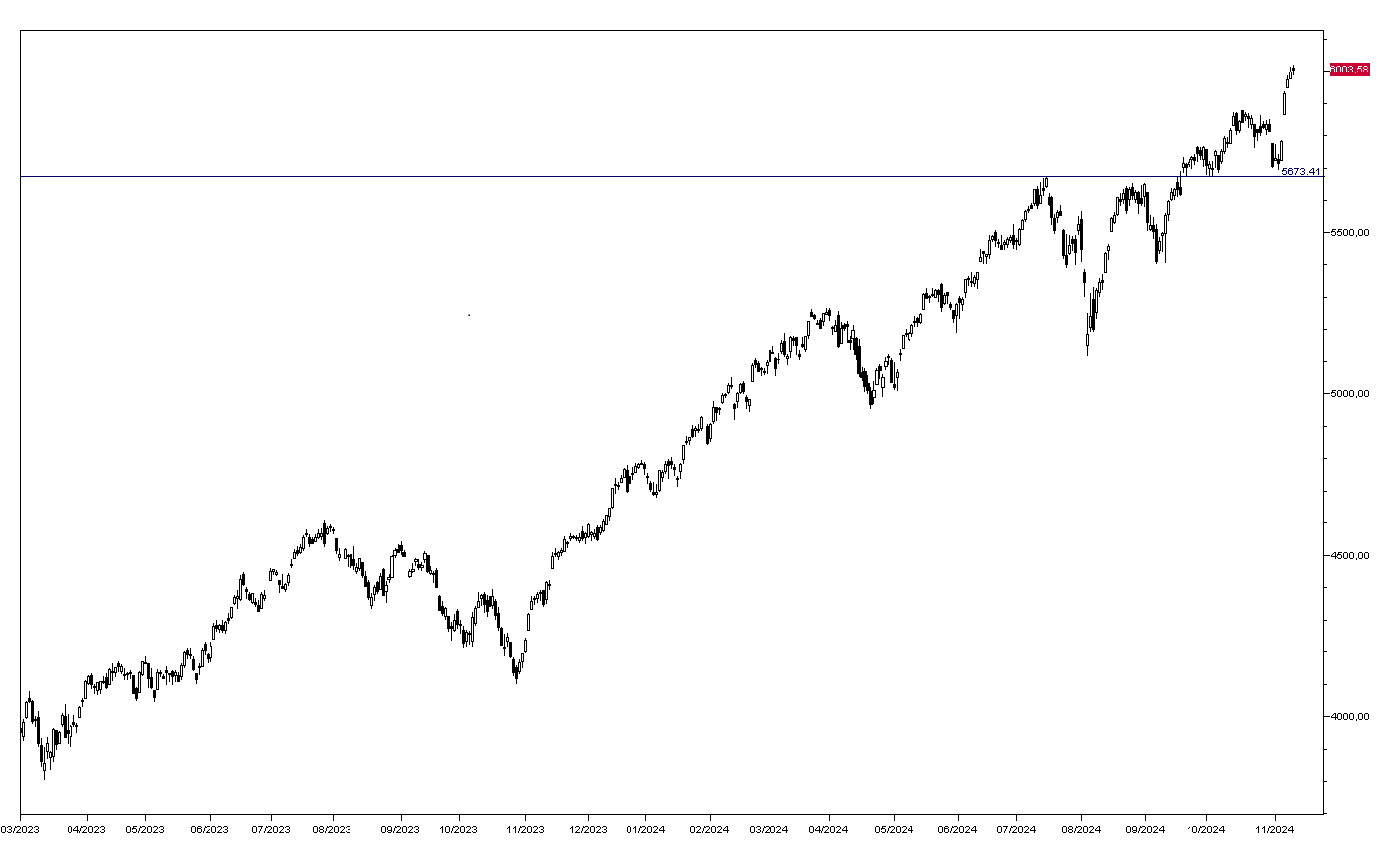

La settimana si apre con nuovi massimi per gli indici americani, soprattutto per il Dow Jones che supera i 44 mila punti, ma i guadagni per gli altri indici sono modesti con l’SP500 che guadagna solo lo 0,20% (grafico in basso). Gli ampi rialzi dei giorni scorsi chiamano le prese di beneficio e vengono penalizzati alcuni giganti tecnologici che certamente non trarrebbero vantaggio da una guerra commerciale con la Cina: NVIDIA ha perso l’1,61% e Apple l’1,20%. Prosegue il rally di Tesla che guadagna l’9,96% nonostante Trump non sia un grande sostenitore dell'auto elettrica e della conversione energetica in generale.

Il rialzo del DowJones si spiega con i guadagni dei titoli Value e dei bancari in particolare con Bank of America che sale del 2,11% e JPMorgan dello 0,97%. Microsoft perde invece l’1,07% e Facebook l’1,05% solo Google chiude in territorio positivo tra i principali tecnologici.

Particolarmente positivi i mercati azionari europei con Parigi e Francoforte in rialzo dell’1,20% nonostante il rischio che l’Amministrazione Trump imponga dazi anche sulle esportazioni europee. Ancora maggiori i guadagni del mercato italiano con l'indice FTSE Mib che ha chiuso a +1,56%.

I mercati obbligazionari europei aprono questa mattina invariati con il rendimento del BTP decennale a 3,61% e quello del Bund a 2,34%, mentre quello del Treasury decennale sale al 4,37%.

Sul mercato dei cambi il dollaro è in rialzo a 1,0630 contro l’Euro e a 153,70 contro lo Yen.

Deboli le commodities estendendo la discesa di venerdì: il petrolio WTI tratta a 68,10, l'oro a 2610 dollari l’oncia e l’argento a 30,50.

Anche la giornata odierna è povera di dati macro e bisognerà attendere domani per il dato più importante dell’ottava, l’inflazione USA di ottobre.