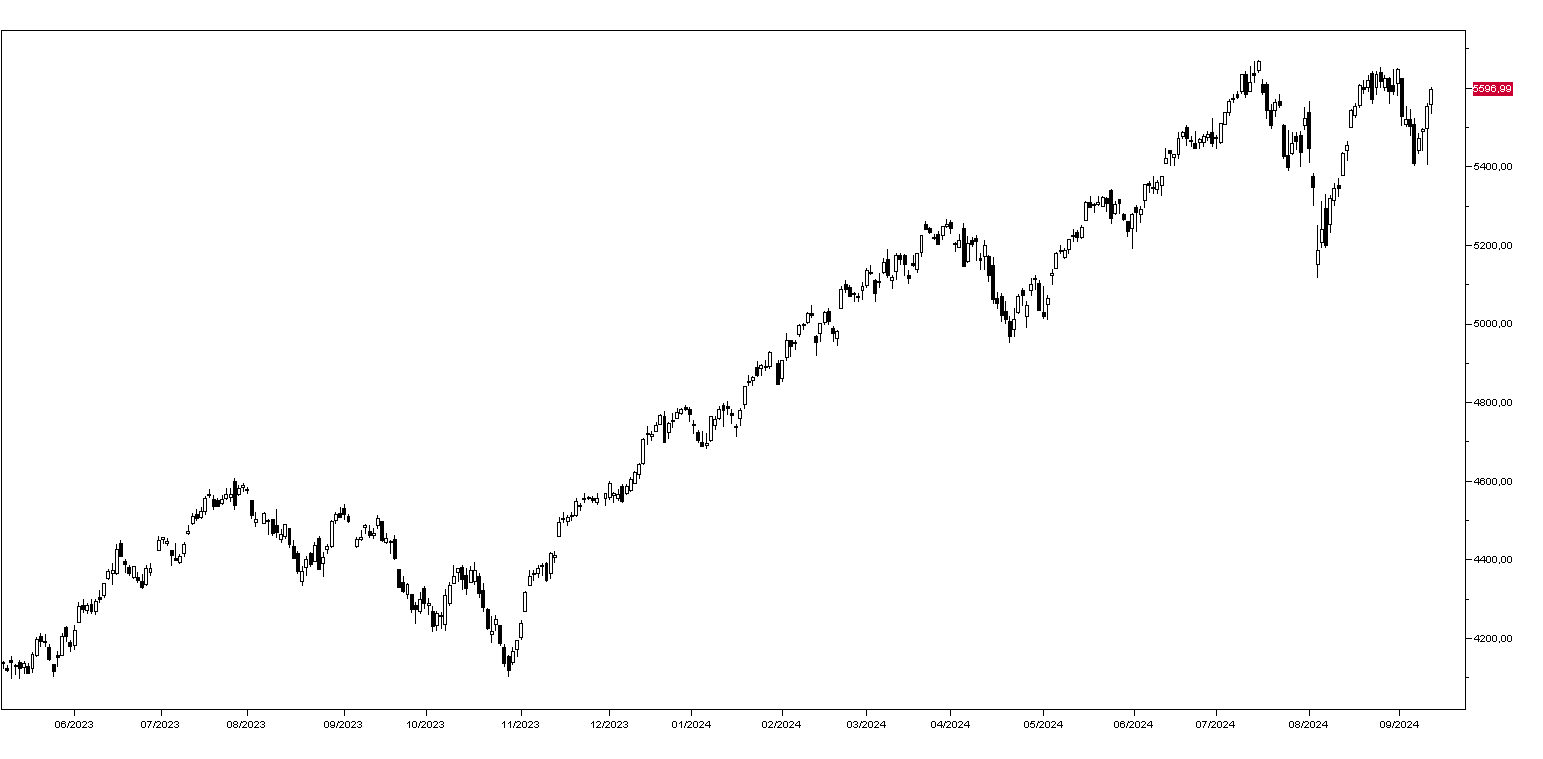

Il dato dei prezzi alla produzione USA di agosto è stato un po’ più alto del previsto a 0,2% mensile e 1,7% tendenziale, ma la BCE ha ridotto i tassi di un quarto di punto e la Fed seguirà la prossima settimana e quindi i mercati azionari rimangono pertanto su di un trend di breve positivo: l’indice SP500 ha guadagnato lo 0,75% finendo a 5595 punti (grafico in basso) mentre il rialzo del Nasdaq e del Russell 2000 è stato superiore al punto percentuale.

Anche ieri i soliti tecnologici hanno guidato il rialzo con Facebook che ha guadagnato il 2,69%, Google il 2,34% e NVIDIA l’1,92% e il 10% in due giorni. In ribasso solo i bancari con Bank of America che ha perso lo 0,56% e JPMorgan lo 0,30%,

I mercati europei hanno chiuso ieri in rialzo di un punto percentuale mentre quelli asiatici oggi chiudono in ribasso con l’eccezione di Seul che guadagna lo 0,13%: Tokyo perde lo 0,78% e Hong Kong lo 0,5% come gli indici cinesi domestici.

Positivi i mercati obbligazionari nonostante il dato americano dei prezzi alla produzione: il Treasury decennale apre questa mattina a 3,65%, il rendimento del BTP decennale scende a 3,51% e quello del Bund è invariato a 2,13%.

In recupero le commodities con il petrolio WTI in rialzo di un dollaro a 69,40 dollari al barile e l’oro di dicembre su un nuovo massimo storico a 2598 dollari l’oncia.

Sul mercato dei cambi il dollaro questa mattina perde ampiamente terreno a 1,1070 contro l’Euro e a 141,10 contro lo Yen.

Dal fronte macro oggi si attende solo l’indice della fiducia dei consumatori USA calcolato dall’Università del Michigan.