Il dibattito di questa notte tra Trump e Kamala Harris sembra abbia accentuato l’incertezza sul risultato delle presidenziali americani di novembre e viene citato come causa delle perdite dei mercati azionari asiatici e dei futures sugli indici americani. Tokyo ha perso l’1,63%, ma certamente hanno un peso i timori di ulteriori rialzi dei tassi in arrivo dopo dichiarazioni della BoJ in tal senso, mentre Hong Kong perde lo 0,76% con anche gli indici cinesi domestici in ribasso: si teme un accentuarsi dei contrasti commerciali con gli Stati Uniti.

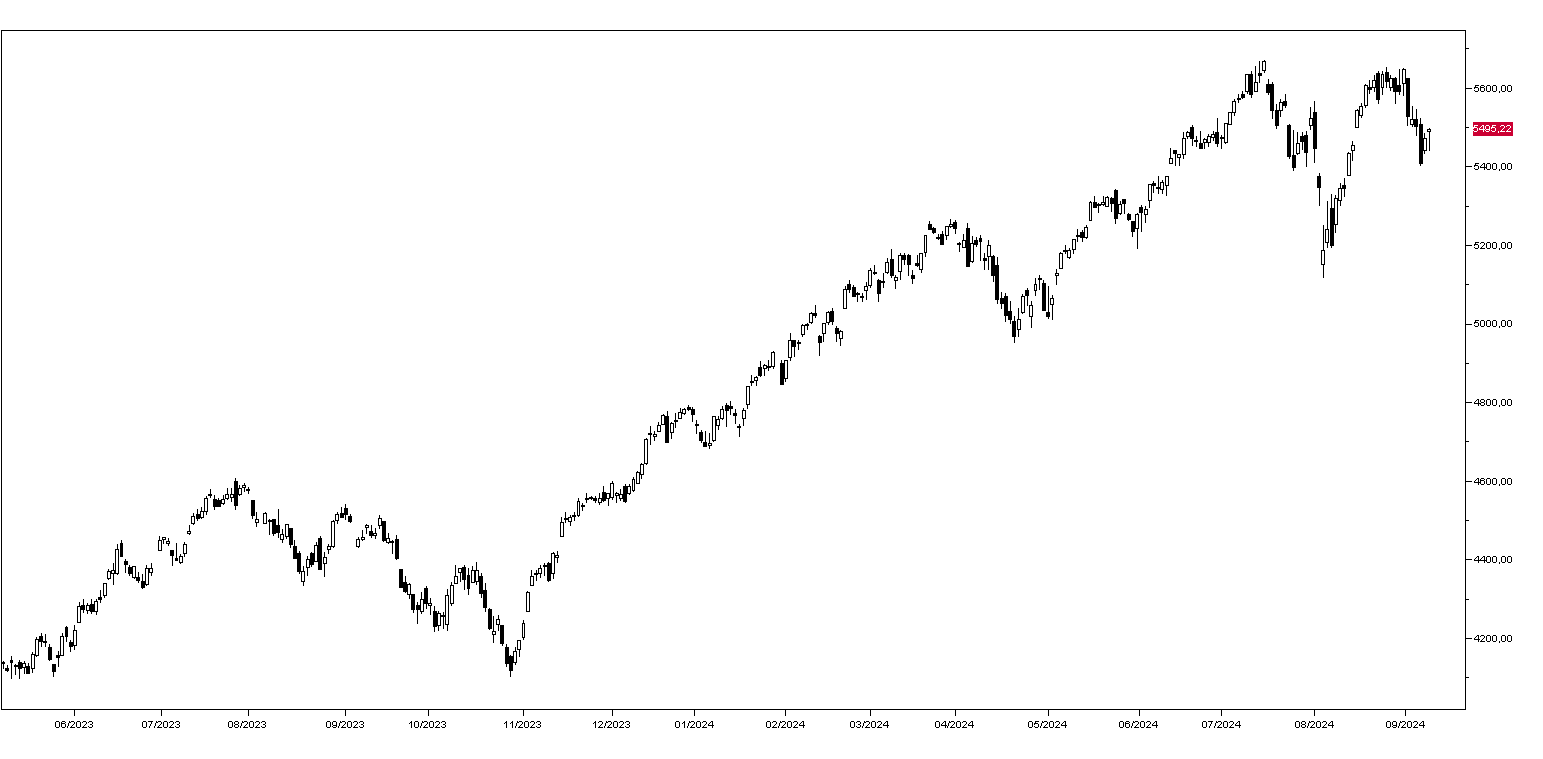

Dopo le ampie perdite della scorsa settimana ieri Wall Street ha esteso il rimbalzo di lunedì e l’indice SP500 ha guadagnato lo 0,45% finendo a 5495 punti (grafico in basso). Anche ieri i soliti tecnologici hanno guidato il recupero con Tesla il migliore a +3,54%, Amazon a +2,37% dopo il +2,34% del giorno prima, Microsoft ina rialzo del 2,09% e NVIDIA dell’1,53%.

In ribasso invece i titoli energetici con Exxon Mobil a –3,64% e i finanziari con JPMorgan a -5,19%.

I mercati europei aprono in rialzo dello 0,50% circa.

Positivi i mercati obbligazionari: il Treasury decennale apre questa mattina a 3,62%, il rendimento del BTP decennale scende a 3,48% e quello del Bund a 2,11%.

In leggero recupero le commodities con il petrolio WTI a 66,90 dollari al barile e l’oro di dicembre che risale questa mattina a 2555 dollari l’oncia.

Sul mercato dei cambi il dollaro questa mattina apre a 1,1040 contro l’Euro e scende a 141,50 contro lo Yen.

Dal fronte macro oggi si attende il dato dell’inflazione USA di agosto, prevista a +0,2% mensile sia per l’indice Core che per l’indice globale. La variazione tendenziale è attesa a 3,2% e 2,5% rispettivamente.