Il dato dell’inflazione USA di giugno è uscito inferiore alle attese a +3,0% con una variazione mensile a –0,065%, mentre l’indice Core a +3,3% tendenziale è stato inferiore di 10 centesimi alle aspettative.

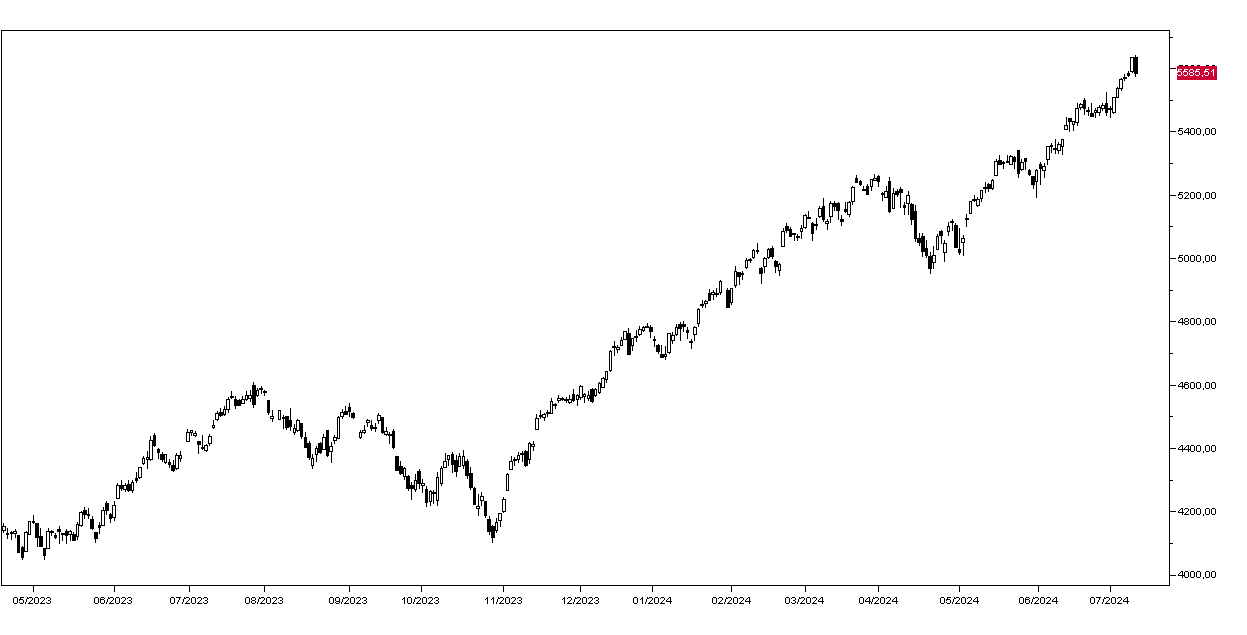

La reazione di Wall Street è stata sorprendentemente ampia, con il Nasdaq che ha perso quasi il 2% e il Russell 2000 in rialzo del 3,6%, mentre l’SP500 ha chiuso a 5584 punti perdendo lo 0,88% (grafico in basso); si è quindi trattato di prese di beneficio sui maggiori titoli tecnologici e di acquisti aggressivi dei titoli a minore capitalizzazione. Tra i primi si segnala il –8,5% di Tesla dopo che la società ha annunciato il ritardo del lancio del Robotaxi, il –5,57% di NVIDIA e il –4,11% di Facebook. Apple ha interrotto la serie positiva perdendo il 2,37% e Microsoft ha ceduto il 2,32%. Positivi invece i titoli value come i petroliferi.

Ieri è iniziata la stagione delle trimestrali con quelle di Pepsi e Delta Airlines, entrambe deludenti, mentre oggi avremo quelle dei colossi bancari Wells Fargo, Citigroup, JPMorgan e Bank of New York.

Gli indici europei hanno invece chiuso in territorio positivo con lo Stoxx50 a +0,39% mentre le Borse asiatiche hanno chiuso contrastate con Tokyo la peggiore a –2,46% seguita da Seul a –1,2%, mentre gli indici domestici sono invariati e Hong Kong sale del 2,5% grazie al rimbalzo di Alibaba, Tencent e Baidu.

Positivi gli obbligazionari dopo che il dato americano ha fatto salire al 93% la probabilità di un taglio dei tassi in settembre: il rendimento del BTP decennale scende a 3,80% e quello del Bund a 2,49% e quello del Treasury decennale al 4,21%.

Sul mercato dei cambi l’Euro è in rialzo a 1,0860 mentre il dollaro/yen ha perso due figure rispetto al giorno precedente a 159,10. Positive le commodities con il petrolio WTI a 83,20 dollari al barile e l’oro spot a 2411 dollari l’oncia.

Oggi l’attenzione dei mercati è puntata sui prezzi alla produzione USA di giugno e quindi sulla prima stima della fiducia dei consumatori da parte dell’Università del Michigan per il mese di luglio.