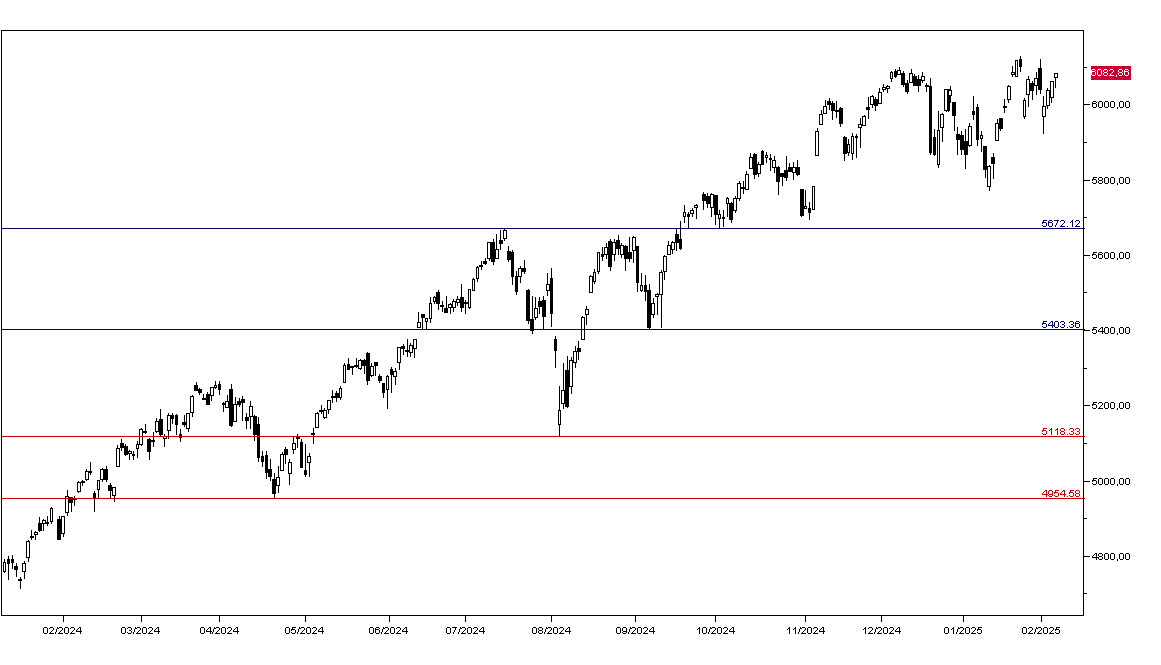

Con Wall Street poco mossa ieri sono stati i mercati europei a guidare il rialzo con guadagni intonro all'1,5% per i vari indici, mentre l'SP500 ha chiuso in rialzo dello 0,36% a 6085 (grafico in basso) e il Dow Jones in ribasso dello 0,28% appesantito a United Health e Chevron.

Tra i principali titoli NVIDIA è stato anche ieri il migliore +3,08% mentre Tesla ha perso un altro punto percentuale. Positivi i bancari con JPMorgan a +2,39%. Amazon ha guadagnato l'1,13% per poi perdere il 4% dopo l'annuncio della trimestrale: gli utili per azioni sono stati molti migliori del previsto a 1,86 dollari su un fatturato in linea con le previsioni a 187,8 miliardi di dollari, con il business del cloud in crescita del 19%: ha deluso il mercato la previsioni di un fatturato del trimestre in corso a 151-155 miliardi di dollari, ampiamente sotto alle attese degli analisti.

I mercati azionari asiatici chiudono oggi contrastati con Hong Kong in rialzo dell'1,05% e guadagni anche superiori degli indici cinesi domestici, mentre Tokyo ha perso lo 0,60% e Seul lo 0,58%. I futures sugli indici americani sono invariati.

I mercati obbligazionari aprono oggi poco mossi con il rendimento del Treasury decennale al 4,45%, quello del Bund invariato al 2,37% e quello del BTP decennale al 3,44%.

Il petrolio WTI rimane debole 71,20 dollari al barile, l'oro tratta a 2889 dollari l'oncia e l'argento a 32,80 dollari.

Sul mercato dei cambi l'Euro apre a 1,0390 e lo Yen si rafforza ulteriormente tratta a 151,65.

L'attenzione dei mercati è oggi puntata sul dato della disoccupazione USA di gennaio: le attese sono per un tasso di disoccupazione invariato al 4,1% e 168 mila nuovi occupati.