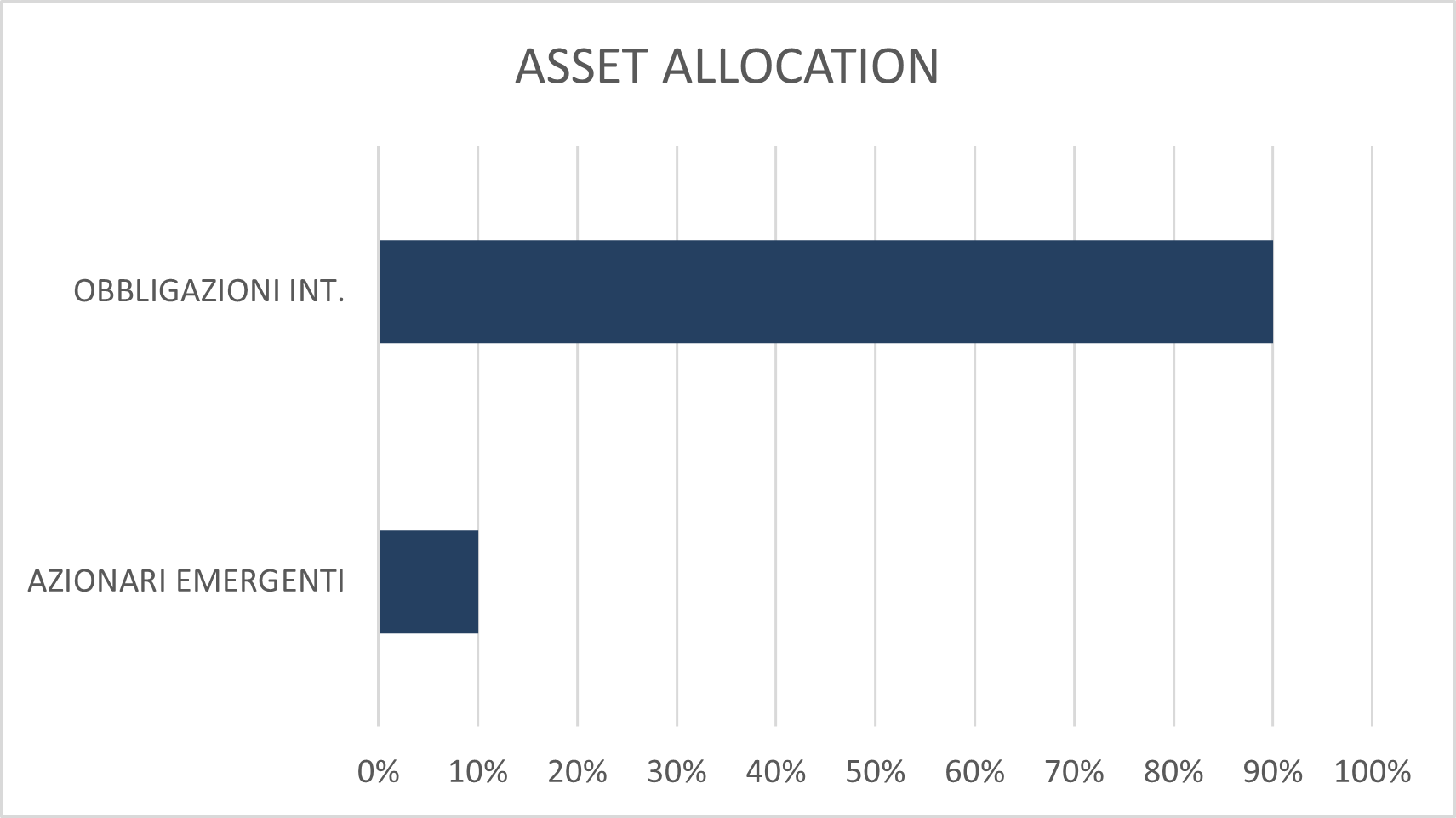

ASSET ALLOCATION

I principali mercati azionari hanno chiuso il mese di ottobre in ribasso come il precedente, e lo scenario rimane negativo pur in attesa di un rimbalzo nel mese di novembre.

Rendimenti obbligazionari in aumento e utili in diminuzione rimangono uno scenario particolarmente sfavorevole ai mercati azionari, che ancora sono su livelli elevati in termini di P/E.

L’esposizione azionaria deve quindi rimanere molto ridotta, intorno al 10% per gli investitori avversi al rischio, lasciando percentuali più elevate agli operatori più amanti del rischio.

L’investimento obbligazionario dovrebbe favorire ancora le scadenze più brevi, con i titoli a due anni che offrono rendimenti molto interessanti. Anche per i titoli ad alto rendimento sono da preferire le scadenze più brevi.

I MERCATI OBBLIGAZIONARI

E’ proseguito anche in ottobre il rialzo dei rendimenti obbligazionari, con quello del Treasury decennale che ha toccato il picco del 5% (grafico a destra). Quello del Bund decennale è risalito al 3% per poi chiudere il mese al 2,80%. Considerando che i tassi di inflazione continuano scendere, seppure lentamente negli Stati Uniti, è tutto un movimento di rialzo dei rendimenti reali.

Tutte le analisi delle banche d’affari segnalano il livello molto interessante dei rendimenti obbligazionari, ma gli investitori sembrano di un altro avvertimento: forse temono l’impatto della maggiore offerta di titoli di Stato, soprattutto in dollari, in arrivo nei prossimi mesi mentre diminuisce la domanda delle banche centrali, anzi diventa negativa.

Tutte le analisi delle banche d’affari segnalano il livello molto interessante dei rendimenti obbligazionari, ma gli investitori sembrano di un altro avvertimento: forse temono l’impatto della maggiore offerta di titoli di Stato, soprattutto in dollari, in arrivo nei prossimi mesi mentre diminuisce la domanda delle banche centrali, anzi diventa negativa.

Rimaniamo però dell’idea che in titoli a due/tre anni offrano ottime opportunità di rischio/rendimento e che siano da favorire queste scadenze.

Considerando i rischi di rallentamento della congiuntura anche per i titoli ad alto rendimento e per le emissioni dei mercati emergenti sono da preferire le scadenze meno lunghe.

MERCATI AZIONARI

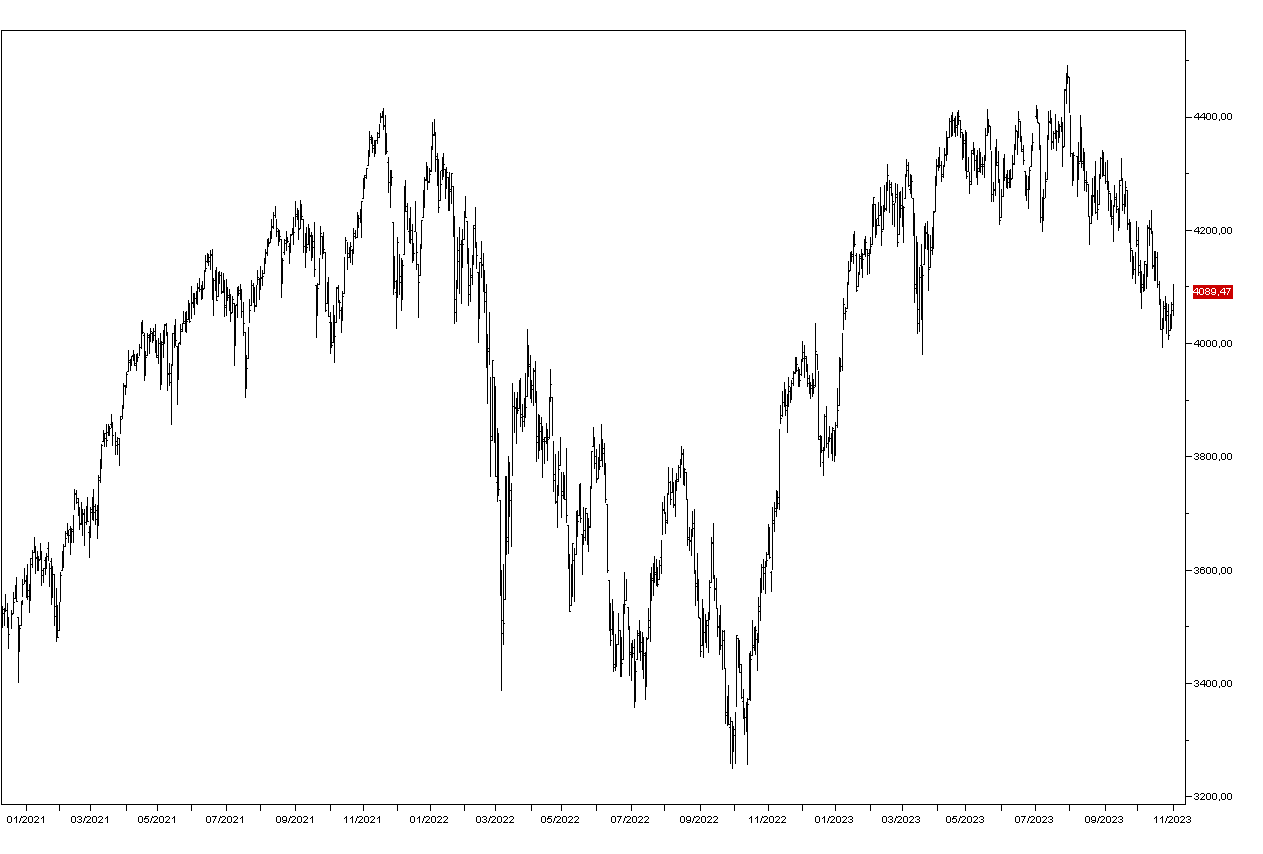

Il mese di ottobre è stato negativo per i mercati azionari con indici in marginale ribasso dopo il tentativo di rimbalzo nei primi giorni del mese: l’indice SP500 ha fatto segnare un minimo inferiore a quello di fine settembre e la sua posizione tecnica è chiaramente peggiorata: è ora probabile un tentativo di rimbalzo che potrebbe portarlo anche a quota 4400, ma è poi probabile prosegua la fase ribassista (grafico a destra).

Il mese di ottobre è stato negativo per i mercati azionari con indici in marginale ribasso dopo il tentativo di rimbalzo nei primi giorni del mese: l’indice SP500 ha fatto segnare un minimo inferiore a quello di fine settembre e la sua posizione tecnica è chiaramente peggiorata: è ora probabile un tentativo di rimbalzo che potrebbe portarlo anche a quota 4400, ma è poi probabile prosegua la fase ribassista (grafico a destra).

Le motivazioni di questo peggioramento del tono del mercato possono trovarsi nel livello elevato dei rendimenti obbligazionari a lungo termine, nella congiuntura globale in peggioramento, soprattutto in Europa, nella crisi geopolitica in Medio Oriente e nelle trimestrali sinora, positive, ma non eccezionali: soprattutto i principali titoli tecnologici sono prezzati per uno scenario molto positivo, e come si è visto con Google le reazioni tendono ad essere più ampie al ribasso.

Lo scenario dello Stoxx50 è meno negativo, ma il minimo di marzo appare a rischio di rottura al ribasso (grafico a destra).

Gli investitori meno avversi al rischio possono quindi scommettere su un rimbalzo nel mese di novembre, ma lo scenario di lungo termine sta peggiorando dopo 14 anni di bull market e quelli più avversi al rischio dovrebbero mantenere un’esposizione molto ridotta sui mercati azionari, intorno al 10%: il rendimento del 5% dei titoli di Stato a breve termine sembra un’alternativa troppo interessante.

Gli investitori meno avversi al rischio possono quindi scommettere su un rimbalzo nel mese di novembre, ma lo scenario di lungo termine sta peggiorando dopo 14 anni di bull market e quelli più avversi al rischio dovrebbero mantenere un’esposizione molto ridotta sui mercati azionari, intorno al 10%: il rendimento del 5% dei titoli di Stato a breve termine sembra un’alternativa troppo interessante.