Il mese di febbario ha visto Wall Street chiudere invariata mentre sono stati più brillanti gli altri mercati e quelli europei in particolare. Hanno chiuso in ribasso il bimestre i magnifici 7 titoli tecnologici americani.

Il rapporto rischio/rendimento dei mercati azionari è chiaramente sfavorevole rispetto a quello dei mercati obbligazionari anche se mancano ancora chiari segnali di vendita sugli indici azionari non essendo ancora stato violato alcun supporto significativo.

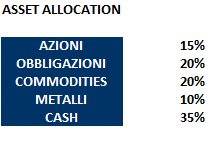

Continuiamo poi a favorire un'esposizione su comparto delle utilities e sui metalli preziosi, argento in particolare.

I MERCATI OBBLIGAZIONARI

Il mese di febbraio ha visto i mercati obbligazionari europei chiudere in territorio positivo con il rendimento del Bund decennale che è sceso dal 2,46% al 2,39%, ma la discesa dei rendimenti è stata frenata dai timori di un aumento dei disavanzi pubblici europei per aumentare la spesa per la difesa: molto più ampia la discesa dei rendimenti dei Treausrys statunitensi con il decennale che ha chiuso il mese a 4,20% dal 4,54% (grafico a destra).

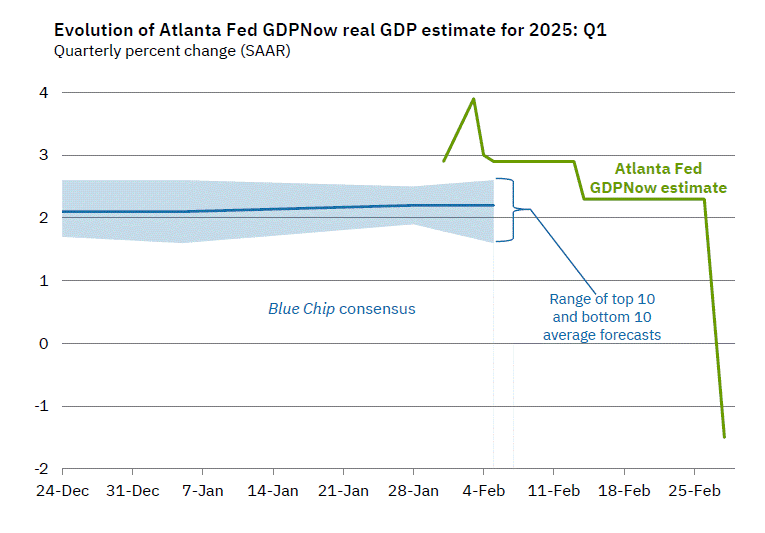

I dati macro americani sono stati in febbario generalmente più deboli del previsto sia quelli soft come gli indici della fiducia dei consumatori che quelli hard della spesa dei consumatori e questa settimana avremo il dato della disoccupazione di febbraio, che però non mostrerà ancora l'impatto dei licenziamenti dei dipendenti federali da parte della nuova amministrazione. Il modello della Fed di Atlanta per la crescita del PIL del trimestre in corso, solitamente molto accurato, prevede una crescita negativa per il primo trimestre (grafico a destra).

Le pressioni inflazionistiche nel frattempo continuano a scendere molto lentamente e il PCE Core statunitense seguito dalla Federal Reserve è sceso al 2,6% in gennaio mentre quello dell'area Euro Core dovrebbe uscire oggi a +2,5% per il mese di febbraio dal 2,7% del mese precedente.

Le pressioni inflazionistiche nel frattempo continuano a scendere molto lentamente e il PCE Core statunitense seguito dalla Federal Reserve è sceso al 2,6% in gennaio mentre quello dell'area Euro Core dovrebbe uscire oggi a +2,5% per il mese di febbraio dal 2,7% del mese precedente.

Il problema per i rendimenti a lungo termine è che hanno già scontato uno scenario di deflazione e discesa dei tassi a breve: il rendimento dei decennali americani è sceso sotto i tassi overnight e offre ora più rischi che opportunità, Meglio puntare sulle scadenze più brevi.

Anche i rendimenti europei appaiono poco interessanti anche se è probabile un altro taglio dei tassi da parte della BCE alla riunione di questa settimana.

I MERCATI AZIONARI

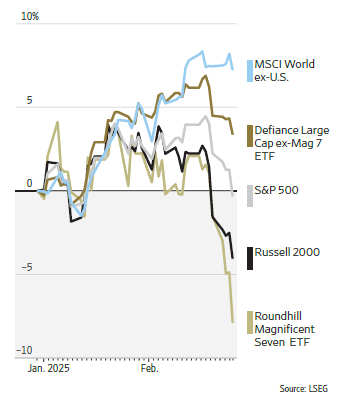

Wall Street ha chiuso il mese in leggero ribasso ed è praticamente invariata da inizio anno, mentre sono più positivi i mercati europei e non-USA in generale: come si può notare dal grafico a destra la  performance peggiore da inizio anno è stata dei magnifici 7 titoli tecnologici americani seguiti dai titoli a minore capitalizzazione del Russell 2000, mentre hanno chiuso in territorio positivo i titoli a maggiore capitalizzazione USA escludendo proprio i 7 titoli principali.

performance peggiore da inizio anno è stata dei magnifici 7 titoli tecnologici americani seguiti dai titoli a minore capitalizzazione del Russell 2000, mentre hanno chiuso in territorio positivo i titoli a maggiore capitalizzazione USA escludendo proprio i 7 titoli principali.

Abbiamo quindi assistito a una rotazione dai titoli Growth ai Value che ha beneficiato i mercati europei e i segnali di rallentamento dell'economia americana giustificano questo movimento. E' ora da vedere se proseguirà nei prossimi mesi o se si tratta di una correzione di breve termine.

Lo scenario di fondo rimane negativo per i mercati azionari, sia per le valutazioni troppo elevate che hanno portato il premio all'investimento azionario sotto ai rendimenti obbligazionari, sia per il rischio di un rallentamento della congiuntura globale che porterà a una riduzione degli utili.

Rimangono poi sul tavolo i rischi più di lungo termine della fragilità del sistema finanziario USA e della posizione fiscale del Governo Federale sempre più pericolosa: è impossibile prevedere quando questi due fattori avranno un impatto sui mercati, ma certamente la posizione finanziaria sempre più debole dei consumatori americani è un fattore di rischio da non sottovalutare.

Tecnicamente mancano ancora chiari segnali di ribasso di Wall Street con discesa sotto i primi importanti supporti e pertanto non è da escludere che la fase laterale degli indici americani che prosegue da quattro mesi si risolva con nuovi massimi, ma rimaniamo dell'idea che il rapporto rischio/rendimento sia a sfavore dei mercati azionari. All'interno di questi sono da favorire i settori più difensivi come quello delle utilities.