Il mese di novembre ha visto Wall Street estendere il rally dopo la vittoria elettorale di Trump, mentre tutti gli altri mercati sviluppati hanno chiuso in ribasso. Il rialzo del mercato americano è stato però limitato a pochi titoli come Tesla e NVIDIA e al settore bancario.

Manca ancora un chiaro segnale di inversione sugli indici americani e pertanto il rialzo può ancora continuare e anche gli indici europei sono ancora sopra ai supporti, ma il rapporto rischio/rendimento è a nostro avviso sfavorevole, ed è consigliabile rimanere con portafogli molto difensivi in attesa di un segnale di vendita.

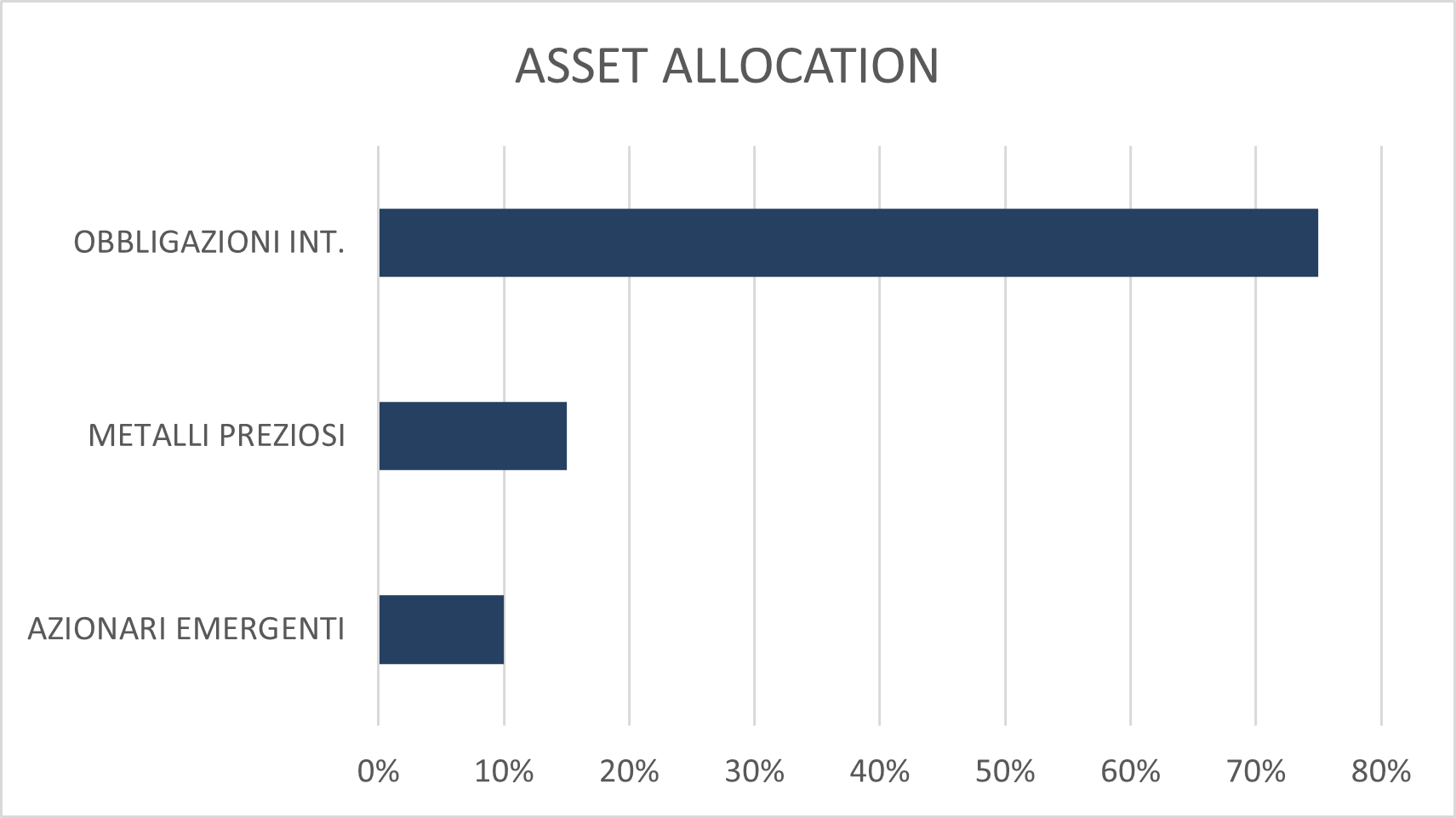

I mercati obbligazionari sono risaliti e quelli europei appaiono ora meno interessanti mentre c'è ancora un modesto spazio al rialzo per i Treasurys a lungo termine. Continuiamo poi a favorire un'esposizione sui mettalli preziosi, argento in particolare.

I MERCATI OBBLIGAZIONARI

Il mese di novembre è stato moderatamente positivo per i mercati obbligazionari dopo l’ampia fase di discesa iniziata a metà settembre dopo il taglio dei tassi americani: il rendimento del Treasury decennale è sceso di 12 centesimi chiudendo il mese al 4,18% e quello del Bund di 25 centesimi finendo al 2,08%. In discesa anche i rendimenti dei BTP decennali al 3,27%.

I dati macro europei continuano ad essere deboli anche se l’inflazione è risalita al 2,3% in novembre, mentre quelli americani non mostrano ancora segnali di significativo rallentamento e un taglio dei tassi in dicembre da parte della Federal Reserve non è affatto scontato mentre appare più probabile un taglio da parte della BCE.

Dopo una discesa di un quarto di punto dei rendimenti europei in un mese i mercato obbligazionari europei appaiono ora meno attraenti, mentre quello dei Treasurys ha ancora un po’ di spazio al rialzo: è quindi giustificato ridurre le posizioni sui mercati europei e aspettare un ulteriore movimento al rialzo dei Treasurys per ridurre la duration dei portafogli obbligazionari. Un fattore che pesa su quest’ultimo mercato è la continua diminuzione dello stock di titoli detenuti dalla banca centrale, che a metà novembre è sceso sotto i sette trilioni di dollari dai nove trilioni di inizio 2021.

I MERCATI AZIONARI

Il mese di novembre è stato caratterizzato da una notevole divergenza tra i vari mercati azionari con il risultato elettorale negli Stati Uniti che ha spinto Wall Street verso nuovi massimi mentre tutti gli altri mercati hanno chiuso il mese in ribasso.

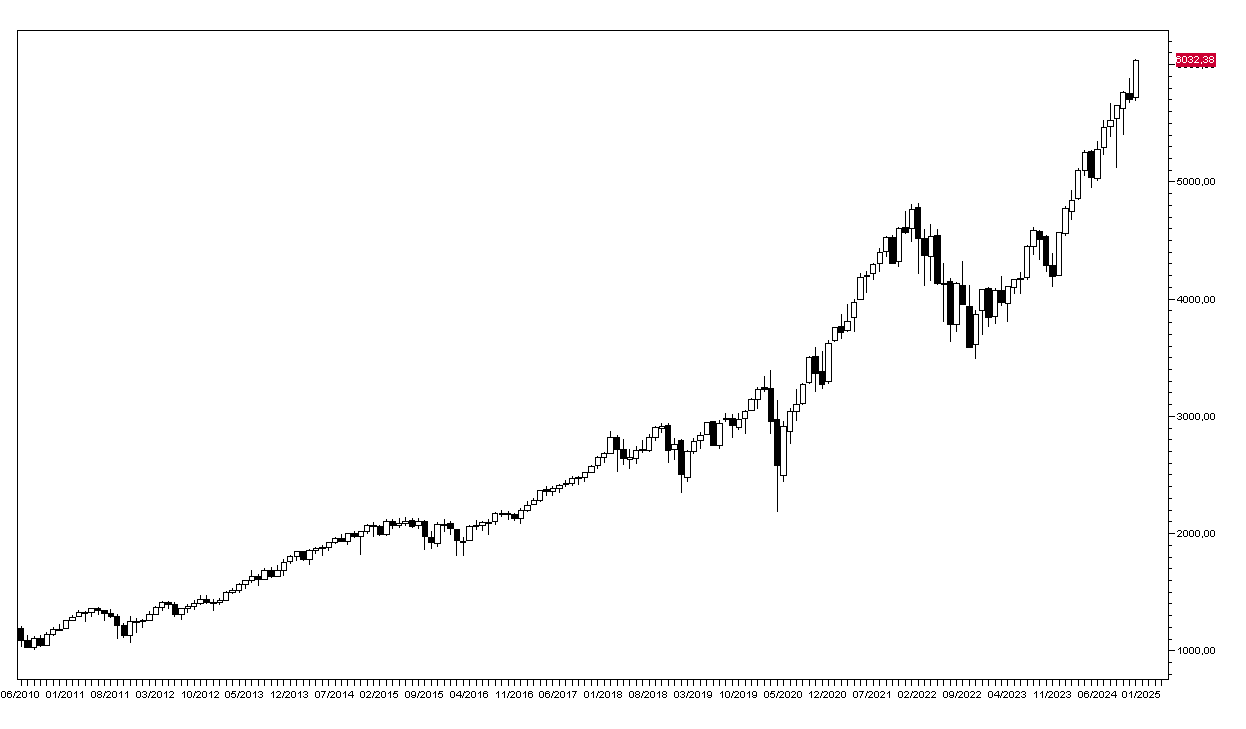

L’indice SP500 ha guadagnato il 5% (grafico in basso), ma il Nikkei giapponese e gli indici europei hanno perso il 2%, il Dax tedesco solo lo 0,7%, ma Hong Kong il 5%.

Wall Street è stata sostenuta soprattutto da due titoli, Tesla e NVIDIA: il primo ha guadagnato il 35% e il secondo il 17%, ma anche il settore bancario ha messo a segno un ampio rialzo sulle aspettative di una deregulation del settore con JPMorgan a 15%.

Manca ancora un chiaro segnale di inversione sugli indici americani e pertanto il rialzo può ancora continuare e anche gli indici europei sono ancora sopra ai supporti, ma il rapporto rischio/rendimento è a nostro avviso sfavorevole viste le valutazioni molto elevate dei titoli che hanno guidato il rialzo di Wall Street, ed è consigliabile rimanere con portafogli molto difensivi in attesa di un segnale di vendita: il primo importante segnale di inversione sarebbe la discesa dell'SP500 sotto quota 5671, il minimo di ottobre.

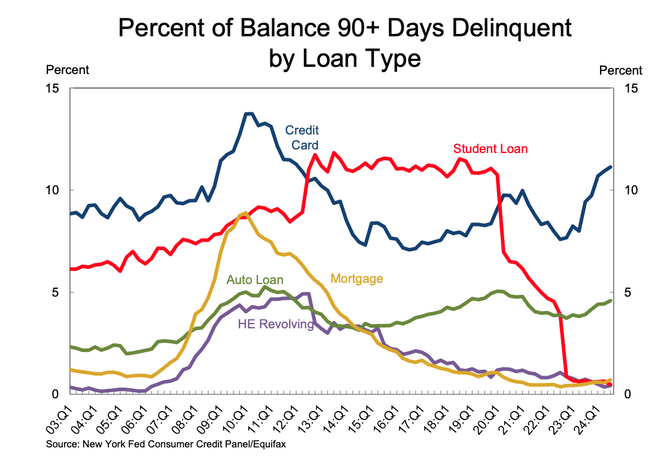

Sono molti i fattori di rischio per i mercati e quello di una crisi bancaria negli USA il principale: la Fed di New York ha appena rilasciato un report sul debito dei consumatori e gli 1,17 trilioni di debito sulle carte di credito è particolarmente preoccupante, con i tassi di default che si stanno avviciando ai massimi del 2009:

La situazione dei consumatori USA è quindi in peggioramento, la spesa pubblica fuori controllo, con il costo per interessi che ha superato ill budget per la difesa e per la sanità puibblica e le valutazioni azionarie molto elevate: troppi elementi di rischio a fronte di uno spazio al rialzo modesto.