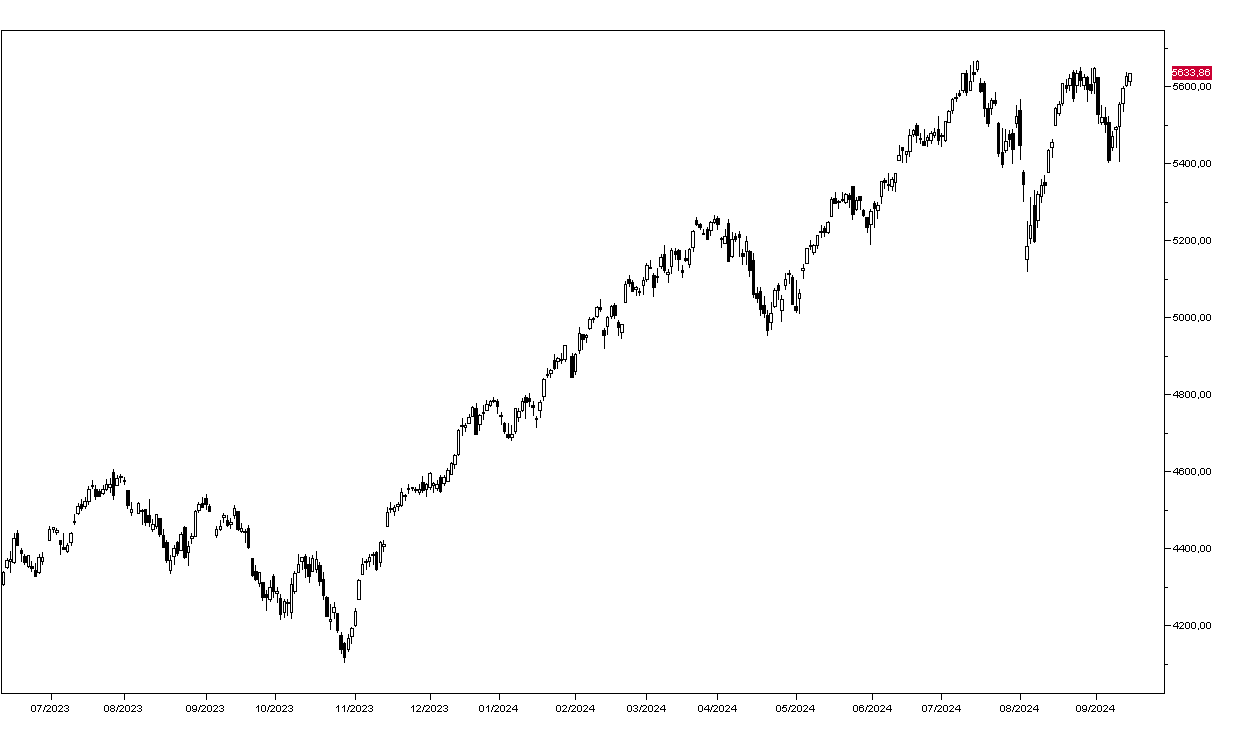

Si avvicina la riunione della Federal Reserve di domani e Wall Street ieri ha visto il Dow Jones toccare un nuovo massimo storico grazie al rialzo dei titoli bancari come JPMorgan e dei petroliferi, mentre il Nasdaq ha perso lo 0,52% indebolito dal –2,78% della Apple e dal –1,95% di NVIDIA. L’indice SP500 ha guadagnato lo 0,13% finendo a 5633 punti (grafico in basso).

In Asia Tokyo oggi ha perso l’1,03% mentre Hong Kong ha guadagnato l’1,29%. Gli indici europei salgono dello 0,40% in apertura di giornata e i futures sugli indici americani sono in rialzo dello 0,14%.

Ancora positivi i mercati obbligazionari con il rendimento del Treasury decennale questa mattina a 3,61%, quello del Bund a 2,09% e quello del BTP a 3,45%.

Poco mosse le commodities: l’oro di dicembre tratta a 2611 dollari l’oncia e il petrolio WTI di novembre è fermo sui livelli di ieri a 69,30 dollari al barile, mentre il Brent è a 72,90 dollari.

Sul mercato dei cambi l’Euro sale leggermente a 1,1120 mentre il dollaro/Yen torna sopra quota 140.

Dal fronte macro oggi si attende l'indice ZEW della congiuntura tedesca di settembre e nel pomeriggio dagli Stati Uniti le vendite al dettaglio di agosto e la produzione industriale.