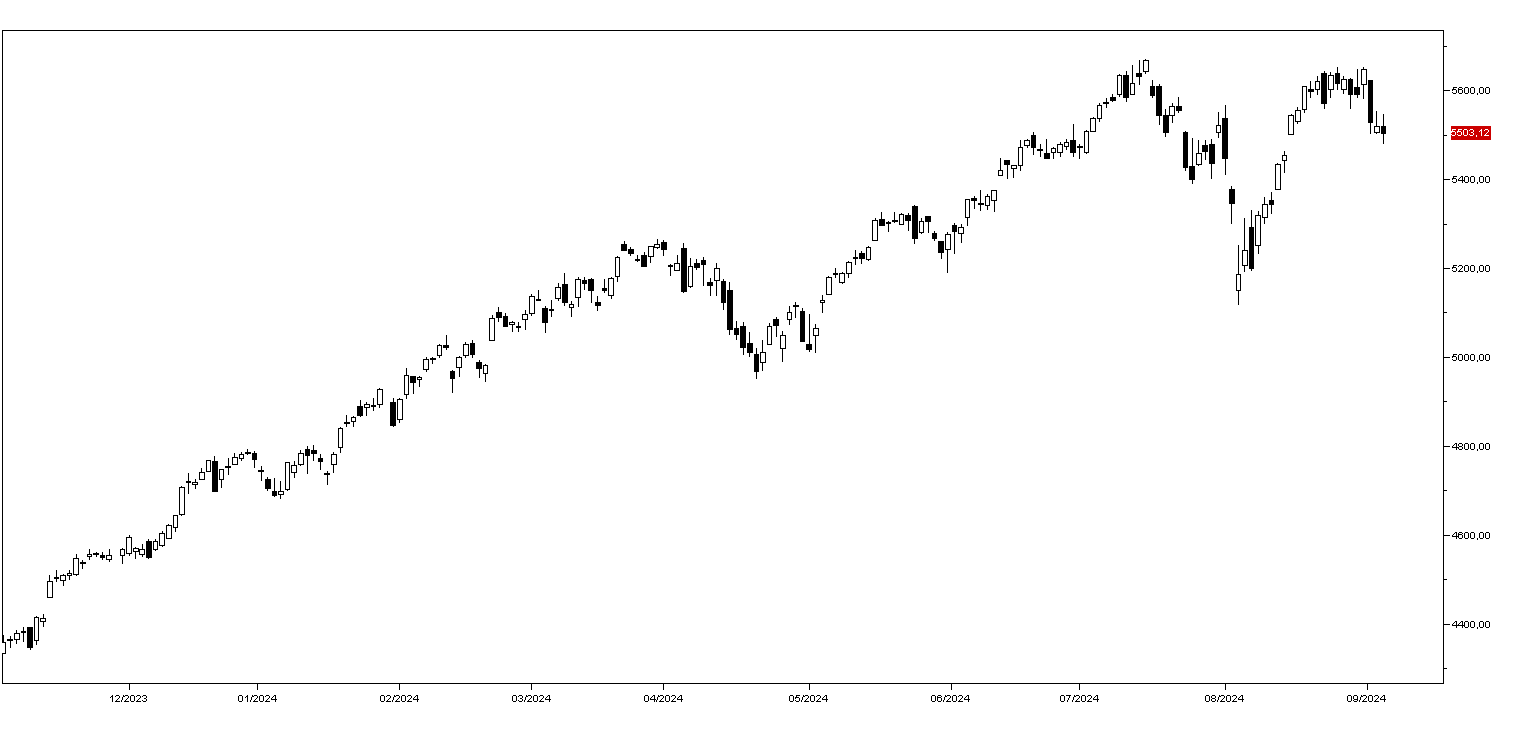

In attesa del dato odierno della disoccupazione USA di agosto ieri Wall Street ha esteso il ribasso dei giorni precedenti con l’SP500 che ha perso lo 0,32% (grafico in basso) mentre il Nasdaq ha guadagnato lo 0,25% grazie al rialzo dei principali titoli tecnologici: Tesla è stato il migliore a +4,9% seguito da Amazon a +2,63%, NVIDIA a +0,94% e Apple a 0,69%.

In ribasso i titoli bancari con Bank of America a –0,89% e JPMorgan a –0,78% e anche i petroliferi hanno chiuso deboli con perdite dello 0,8% circa per Exxon Mobil e Chevron.

In rialzo i mercati obbligazionari: il Treasury decennale ha chiuso la giornata a 3,70% e i mercati obbligazionari europei aprono questa mattina in territorio positivi con il rendimento del BTP decennale a 3,55% e quello del Bund a 2,18%.

I mercati azionari asiatici hanno chiuso anche oggi in ribasso con Tokyo che ha perso lo 0,62%, Seul l’1,21% e Shanghai lo 0,80% mentre Hong Kong è chiusa per festività. Lo Stoxx50 europeo apre questa mattina a –0,30% e anche i futures sugli indici americani perdono lo 0,3%.

Sul mercato dei cambi scende il dollaro sia contro lo Yen a 142,40 che contro l’Euro a 1,1120. Rimane sui minimi delle ultime settimane il petrolio WTI a 69,50 dollari al barile mentre l’oro di dicembre tratta a 2550 dollari l’oncia.

Dal fronte macro oggi si attende la revisione della stima del PIL dell’area Euro per il secondo trimestre e i novi occupati americani di agosto: sono previsti 165 mila nuovi occupati contro i 114 mila di luglio con una discesa del tasso di disoccupazione al 4,2%.