Per tutta l’estate gli investitori obbligazionari hanno continuato a tener d’occhio la Federal Reserve che, in occasione della riunione di settembre, sembra intenzionata a operare un taglio dei tassi d’interesse. Nel Bond Bulletin di questa settimana esaminiamo gli elementi che potrebbero guidare la decisione definitiva.

Fondamentali

L’ultimo taglio dei tassi d’interesse da parte della Federal Reserve (Fed) risale a marzo 2020, quando la Banca Centrale li portò vicino allo zero per far fronte alle ripercussioni economiche della pandemia di Covid-19. Da allora, per contrastare un’inflazione ostinata, la Fed ha alzato i tassi 11 volte mantenendoli a un livello del 5,25%-5,50% da luglio 2023 in poi. Considerando sia l’inflazione che i dati economici più in generale, l’obiettivo di raffreddare l’economia sembra essere stato raggiunto. Il discorso tenuto dal presidente della Fed Jerome Powell in occasione del simposio di Jackson Hole la scorsa settimana è in linea con questa valutazione e chiarisce che la Fed intende avviare un processo di normalizzazione delle politiche monetarie. L’indebolimento del quadro occupazionale statunitense per i settori non agricoli, emerso dai dati di luglio (114.000 nuovi posti di lavoro a fronte dei 175.000 attesi), ha confortato la Fed sul suo cambio di orientamento adottato, cioè il passaggio da una concentrazione sul rischio di aumento dell’inflazione alla focalizzazione sul rischio di un calo dell’occupazione. Si tratta di elementi fondamentali, che potrebbero incidere in modo significativo sulle aspettative del mercato circa l’entità dei futuri tagli dei tassi.

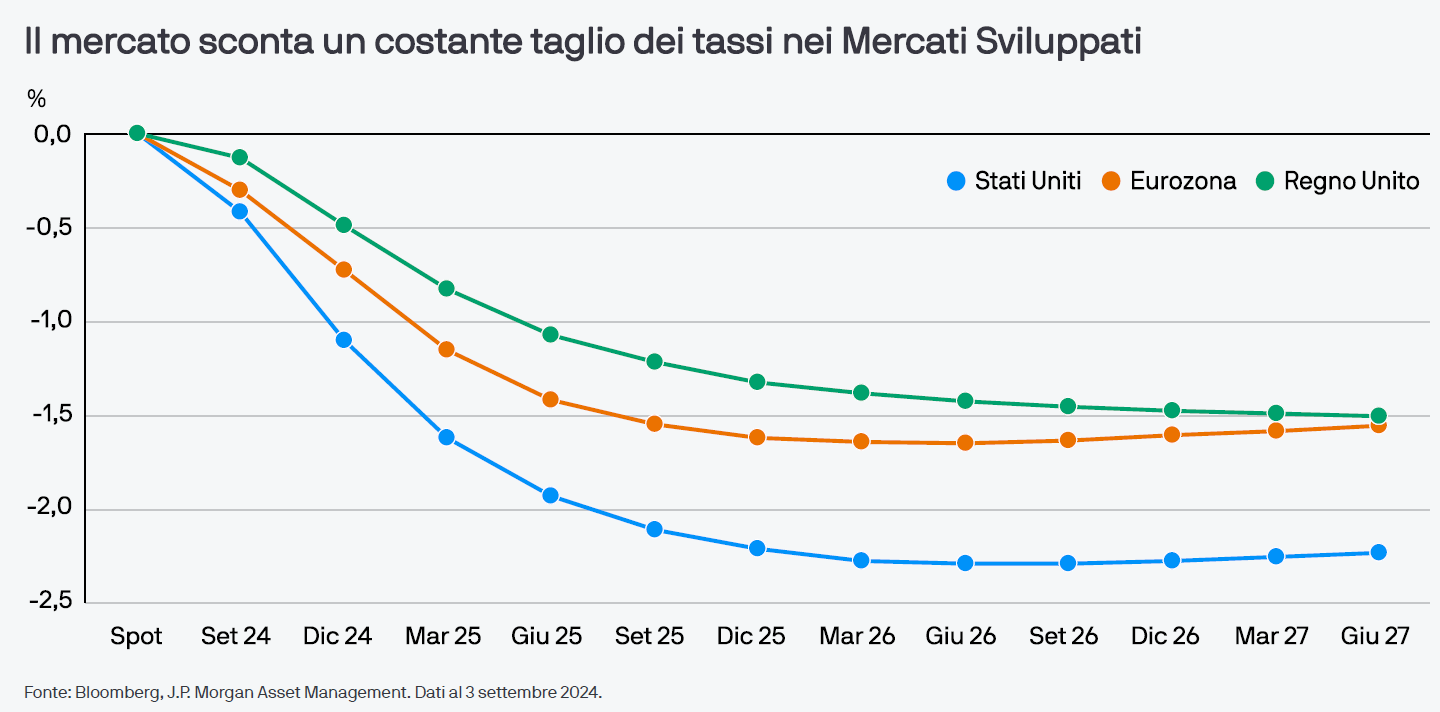

Valutazioni quantitative

Al momento, il nostro scenario di base rimane quello di un taglio dei tassi di 25 punti base (pb) il 18 settembre, in quanto la tesi del soft landing sembra essere corroborata dalla recente revisione al rialzo del PIL e dall’andamento sostenuto dei consumi. Tuttavia, considerata la volatilità dei listini, la necessità di operare un taglio di 50 pb non sarebbe da escludere del tutto. Riteniamo che se la relazione sul mercato del lavoro, attesa venerdì, dovesse sorprendere al ribasso, potrebbe fungere da catalizzatore e giustificare un taglio di 50 pb. A giudicare dalle stime dei mercati, il taglio di settembre darebbe il via a una traiettoria di allentamento costante per la Fed, con una riduzione di circa 100 pb nel corso del 2024, un livello superiore a quello atteso per la Banca centrale europea e la Banca d’Inghilterra. Secondo quanto scontato attualmente dal mercato, i tagli dei tassi continueranno per buona parte del 2025, con un’ulteriore riduzione di 125 punti base (dati al 3 settembre 2024). Nel complesso, le attese sono per un calo significativo dei tassi, che creerebbe un contesto favorevole per gli investitori obbligazionari.

Fattori tecnici

La moderazione dei dati congiunturali, il ritorno della correlazione “giusta” tra azioni e obbligazioni (che consente di diversificare durante le fasi di ribasso dei mercati) e le aspettative di una significativa riduzione dei tassi d’interesse sembrano avere rilanciato l’interesse per l’obbligazionario. Il maggiore interesse degli investitori si è tradotto in afflussi cospicui da inizio anno. La scorsa settimana gli afflussi sono cresciuti in quasi tutti i segmenti dell’obbligazionario, nelle valute e nelle scadenze (per i Mercati Sviluppati). I fondi in obbligazioni governative dei Mercati Sviluppati hanno registrato afflussi per circa USD 4,8 miliardi in una sola settimana, tre quarti dei quali a favore di ETF e il resto a favore di fondi comuni d’investimento. Analogamente, i fondi dedicati al credito hanno registrato afflussi pari a USD 4,1miliardi su base settimanale, grazie soprattutto all’interesse degli investitori per gli ETF Investment Grade denominati in USD (tutti i dati al 3 settembre 2024). Allo stesso tempo, i consistenti deflussi che hanno interessato i prodotti del mercato monetario, soprattutto da parte degli investitori al dettaglio, sembrano indicare una maggiore intenzione di bloccare gli attuali livelli di rendimento in vista dei tagli dei tassi che comporteranno un calo del potenziale di rendimento tra gli strumenti a breve scadenza.

Cosa significa per gli investitori obbligazionari?

Gli investitori sono pronti per l’inizio di un ciclo di taglio dei tassi d’interesse e continuano a destinare una grande quantità di risorse all’obbligazionario. Per gli investitori che dispongono di portafogli diversificati potrebbe essere giunto il momento di rivedere il proprio posizionamento in vista di un rallentamento più generalizzato dell’economia. Oltre alle obbligazioni governative, continuiamo a sottolineare la validità dei crediti societari, soprattutto considerando il quadro tecnico favorevole e la solidità dei fondamentali.