Perché l’Eurozona e altri Mercati Sviluppati battono gli Stati Uniti

Sulla scia della recente debolezza dei dati economici, il mercato ha rivalutato il numero di potenziali riduzioni dei tassi d’interesse nei Mercati Sviluppati per il resto dell’anno e per tutto il 2025. Alla luce di queste nuove aspettative, valutiamo dove assumere posizioni di duration all’interno dei portafogli globali.

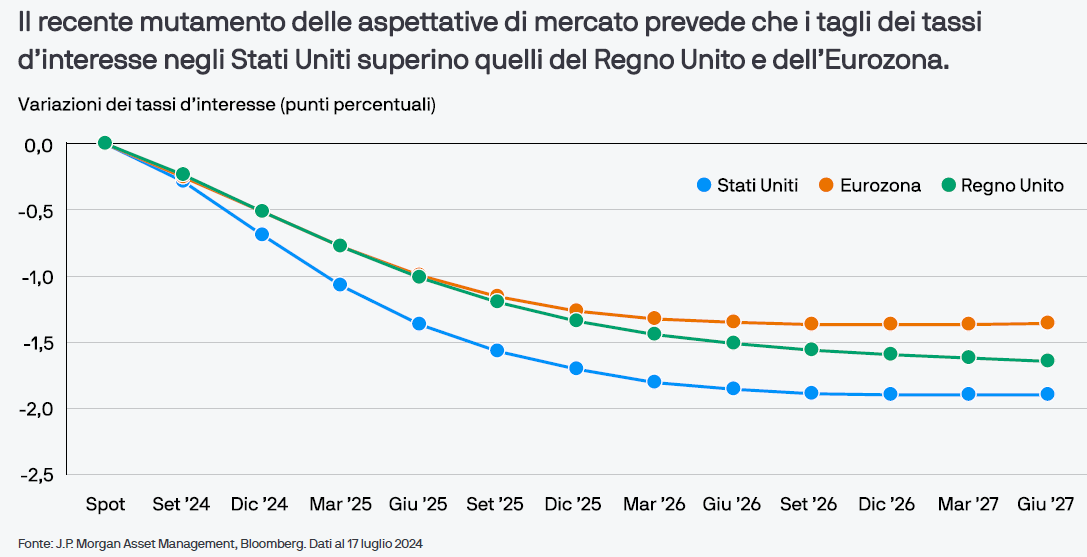

Fondamentali

Sebbene i dati macroeconomici si siano sostanzialmente indeboliti, vi sono ancora differenze tra le varie regioni visto che le prospettive per l’economia degli Stati Uniti sembrano essere più resilienti rispetto a quelle dell’Eurozona e di altri Mercati Sviluppati. Nonostante il dato di giugno sull’inflazione statunitense sia stato positivo, l’inflazione complessiva (3,0% su base annua) rimane più lontana dal valore obiettivo rispetto a quella dell’Eurozona (2,5%). Anche le stime di consenso di Bloomberg riguardo alla crescita del PIL in termini reali mostrano una significativa dispersione tra regioni, che fa prevedere un tasso di crescita di oltre il 2% su base annua per gli Stati Uniti, a fronte di menodell’1% atteso per Regno Unito, Eurozona e Giappone. Data la posizione relativamente forte dell’economia statunitense, tali tassi segnalano un rallentamento della crescita negli Stati Uniti rispetto al 2023 e un’accelerazione nelle altre tre regioni.

Valutazioni quantitative

Quest’estate, l’attenzione degli investitori obbligazionari si è concentrata sulle elezioni, oltre che sugli andamenti macroeconomici. Dopo un periodo di forte incertezza dovuto alle tornate elettorali in Francia e nel Regno Unito, i mercati europei hanno metabolizzato i risultati e si sono stabilizzati, diversamente da quanto è accaduto negli Stati Uniti, dove si prevede che i listini obbligazionari continueranno a essere molto volatili nei prossimi mesi. Sebbene nel medio periodo i fattori elettorali possano spingere al rialzo i rendimenti e i premi a termine, nel breve periodo gli investitori hanno agito sulla base del recente deterioramento dei dati e hanno aggiornato radicalmente le loro aspettative sui potenziali tagli dei tassi d’interesse. Anche solo poche settimane fa, il mercato scontava un minor numero di tagli dei tassi negli Stati Uniti rispetto all’Eurozona e al Regno Unito. Ora, però, le cose sono cambiate. Il mercato si aspetta che la Federal Reserve attui più tagli (circa 60 punti base (pb)) rispetto sia alla Banca Centrale Europea (circa 48 pb) che alla Banca d’Inghilterra (all’incirca 50 pb). (Tutti i dati sono aggiornati al 16 luglio 2024). Questo differenziale dovrebbe persistere fino al 2025 e potrebbe addirittura ampliarsi.

Fattori tecnici

Poiché i sondaggi indicano che le probabilità di una vittoria schiacciante dei Repubblicani sono aumentate, vale la pena esaminare più da vicino quali potrebbero essere le ripercussioni di tale evento sulle misure fiscali e l’emissione di debito. Durante la presidenza Trump, iniziative quali il Tax Cuts and Jobs Act (TCJA) del 2017 hanno comportato tagli fiscali significativi per le società e i privati, volti a stimolare la crescita economica. Pur se indotta dalla pandemia, un’altra importante misura di stimolo è stata quella del Coronavirus Aid, Relief, and Economic Security (CARES) Act, approvato a marzo 2020. Complessivamente, l’insieme dei tagli fiscali, della maggiore spesa e dei programmi di sostegno per far fronte alla pandemia hanno aumentato sensibilmente il disavanzo federale e il debito nazionale, situazione che ha causato non poche preoccupazioni agli Stati Uniti negli ultimi decenni. Nel caso di una nuova presidenza Trump, le misure future potrebbero includere altre riforme fiscali, programmi infrastrutturali e di difesa e un aumento della spesa per la sicurezza. Tutto ciò potrebbe far salire l’inflazione, il debito nazionale e, quindi, i livelli delle future emissioni, penalizzando i rendimenti. Inoltre, eventuali nuovi dazi imposti da una potenziale amministrazione Trump potrebbero ripercuotersi sulla crescita, non solo negli Stati Uniti ma anche in Europa. Il Vecchio Continente entrerebbe nel nuovo regime con un tasso corrente più basso. Il risultato sarebbe un indebolimento del quadro economico che dovrebbe rafforzare ulteriormente la tesi della duration europea.

Cosa significa per gli investitori obbligazionari?

Nell’ambito di un portafoglio obbligazionario globale, tutti i fattori qui descritti propendono per una maggiore esposizione alla duration dell’Eurozona, del Regno Unito e dell’universo dei Mercati Sviluppati rispetto agli Stati Uniti. Ciò è particolarmente evidente qualora si tenga conto del mutamento radicale delle aspettative sui tagli dei tassi d’interesse in tutte le regioni e della sovraperformance della duration statunitense nelle ultime settimane, che lascia ampi margini di recupero alle altre regioni.