Nell’Eurozona, l’inflazione è rimasta ostinata ma la Banca Centrale Europea (BCE) potrebbe cambiare strategia visto che la crescita economica comincia a mostrare chiari segni di debolezza. Analizziamo i motivi per cui potrebbe essere la crescita a determinare l’andamento futuro della politica di allentamento monetario della BCE.

Fondamentali

La BCE ha cercato di trovare il giusto equilibrio tra la gestione dell’inflazione e il sostegno della crescita economica. Per quasi tutto il 2024, la Banca Centrale ha mantenuto una posizione di politica restrittiva, privilegiando la lotta a un’inflazione che ha costantemente superato i livelli obiettivo. Nonostante le continue pressioni nel settore dei servizi, i dati annualizzati dell’andamento mensili dell’Indice armonizzato core dei prezzi al consumo (IPCA) indicano che l’inflazione è sostanzialmente sotto controllo. Al contrario, la crescita economica – soprattutto nelle economie manifatturiere del Nord Europa come la Germania – evidenzia segni sempre più frequenti di rallentamento. Tale situazione impone alla BCE di prendere una decisione cruciale: proseguire sul percorso del rigore per contrastare l’inflazione oppure adottare un orientamento espansivo più aggressivo per stimolare l’economia? Le recenti dichiarazioni rilasciate dalla presidente della BCE Christine Lagarde e da altri funzionari dell’Istituto di Francoforte fanno pensare a una svolta imminente verso l’accelerazione del ciclo espansivo, verosimilmente con un taglio di 25 punti base (pb) ad ottobre.

Valutazioni quantitative

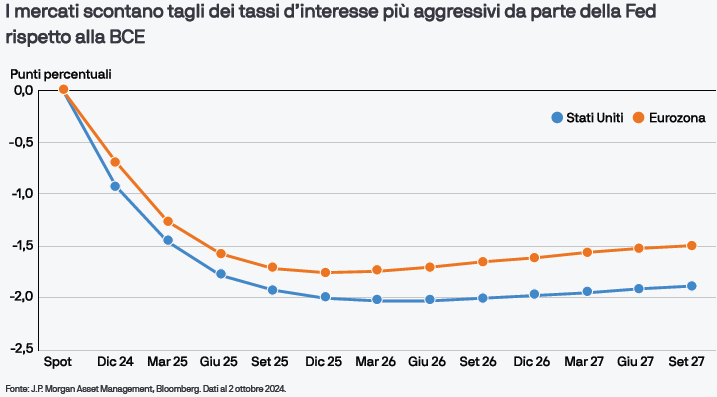

Secondo il nostro scenario, la BCE ridurrà i tassi d’interesse di 25 punti base nella riunione di ottobre. Tale intervento segnalerebbe una netta sterzata verso tagli mensili consecutivi, più aggressivi rispetto al precedente orientamento di graduale riduzione dei tassi su base trimestrale. A nostro avviso, questa svolta indica che la priorità si è spostata dalla lotta all’inflazione alle misure di stimolo della crescita economica. Tuttavia, se guardiamo alla curva dei tassi d’interesse notiamo che, malgrado questo cambio di rotta, i mercati continuano a scontare per la BCE un ciclo di tagli più contenuti rispetto alla Federal Reserve (Fed). Attualmente il mercato prevede che sino alla fine del 2025 la Fed ridurrà i tassi di 200 pb e la BCE di 175 pb. Poiché l’Europa cresce meno degli Stati Uniti, riteniamo che se il ciclo congiunturale dovesse ulteriormente peggiorare è molto probabile che le aspettative del mercato per i tagli dei tassi della BCE si allineino più strettamente con quelle della Fed. In un simile scenario, un orientamento espansivo più aggressivo da parte della BCE creerebbe un contesto favorevole per aumentare la duration europea nei portafogli obbligazionari. Anche le posizioni orientate a un irripidimento della curva dei rendimenti potrebbero trarre vantaggio da tale contesto: visto che i tassi d’interesse sono destinati ascendere, l’inclinazione della curva può aumentare al calare dei tassi a breve termine.

Fattori tecnici

L’indebolimento dei dati europei e il ritorno a una correlazione negativa tra obbligazioni e azioni sono stati i fattori tecnici che hanno determinato l’andamento dei mercati obbligazionari europei. Le aspettative di una politica espansiva più aggressiva potrebbero invogliare ancor di più gli investitori ad aumentare l’esposizione alle obbligazioni europee nei propri portafogli. A fine settembre, i prodotti obbligazionari europei avevano registrato sottoscrizioni per quasi 4 miliardi di Dollari statunitensi da inizio mese e di 37 miliardi di Dollari statunitensi da inizio anno, con afflussi particolarmente cospicui nei titoli di Stato europei (USD 8 miliardi) e nei mercati del credito poiché in un ciclo di allentamento monetario gli investitori cercano di realizzare rendimenti maggiori. Tale andamento coincide con i deflussi per 28 miliardi di Dollari registrati da inizio anno dai listini azionari europei. Nelle ultime settimane, infatti, sulla scia di un rallentamento della crescita economica le richieste di rimborso sono sensibilmente aumentate. Se la crescita continuerà a rallentare, gli investitori potrebbero puntare sempre di più sulle obbligazioni europee per diversificare i propri portafogli e cogliere l’opportunità di rendimenti migliori.

Cosa significa per gli investitori obbligazionari?

Aspettandosi ulteriori tagli da parte della BCE, gli investitori stanno già privilegiando abbondantemente l’obbligazionario, mentre gli investitori diversificati potrebbero voler incrementare le proprie esposizioni in vista di un ciclo di tagli dei tassi potenzialmente più aggressivo. Oltre alle obbligazioni governative, continuiamo a sottolineare la validità del credito societario, soprattutto considerando il quadro tecnico favorevole e la solidità dei fondamentali.