In un clima segnato dalle incertezze macroeconomiche e dai rischi politici, l’oro esercita un’attrattiva crescente e, attestandosi sui massimi storici, conquista le prime pagine. Nel Bond Bulletin di questa settimana esaminiamo i motivi alla base del continuo rincaro dell’oro e le sue implicazioni per gli investitori obbligazionari.

Fondamentali

Recentemente, il prezzo dell’oro ha raggiunto un massimo storico (superando la soglia dei 2750 Dollari l’oncia) e ha riacceso l’interesse per tutti i metalli preziosi. Lo scorso anno i gestori delle riserve valutarie di vari Paesi, Cina compresa, hanno acquistato oro come strumento di diversificazione rispetto al Dollaro statunitense. Inoltre, le aspettative di un’espansione delle politiche in ambito monetario e probabilmente fiscale hanno fatto crescere l’appetibilità dell’oro come strumento di copertura contro l’atteso aumento dell’inflazione e un contesto geopolitico incerto. Lo scorso mese, gli investitori che speculano sulla dinamica dei prezzi hanno aumentato l’esposizione all’oro. In un periodo di crescente liquidità su scala globale, che ha spinto al rialzo la quotazione della maggior parte degli attivi, la tendenza a ridurre la dipendenza dal Dollaro statunitense da parte dei gestori delle riserve valutarie nazionali, aggiunge una nuova dimensione alle prospettive fondamentali dell’oro. Questo sforzo di de-dollarizzazione – che era all’ordine del giorno della recente conferenza dei Paesi BRICS – è in parte motivato dalle tensioni geopolitiche e dal desiderio di una maggiore autonomia finanziaria che rafforza la domanda di oro e ne sostiene le quotazioni. Le pressioni inflazionistiche permangono, sebbene si stiano attenuando, mentre i rischi geopolitici e il potenziale di volatilità del mercato legato alle elezioni statunitensi potrebbero rendere l’oro più attraente nel breve termine, malgrado il recente apprezzamento del biglietto verde e l’aumento dei rendimenti reali.

Valutazioni quantitative

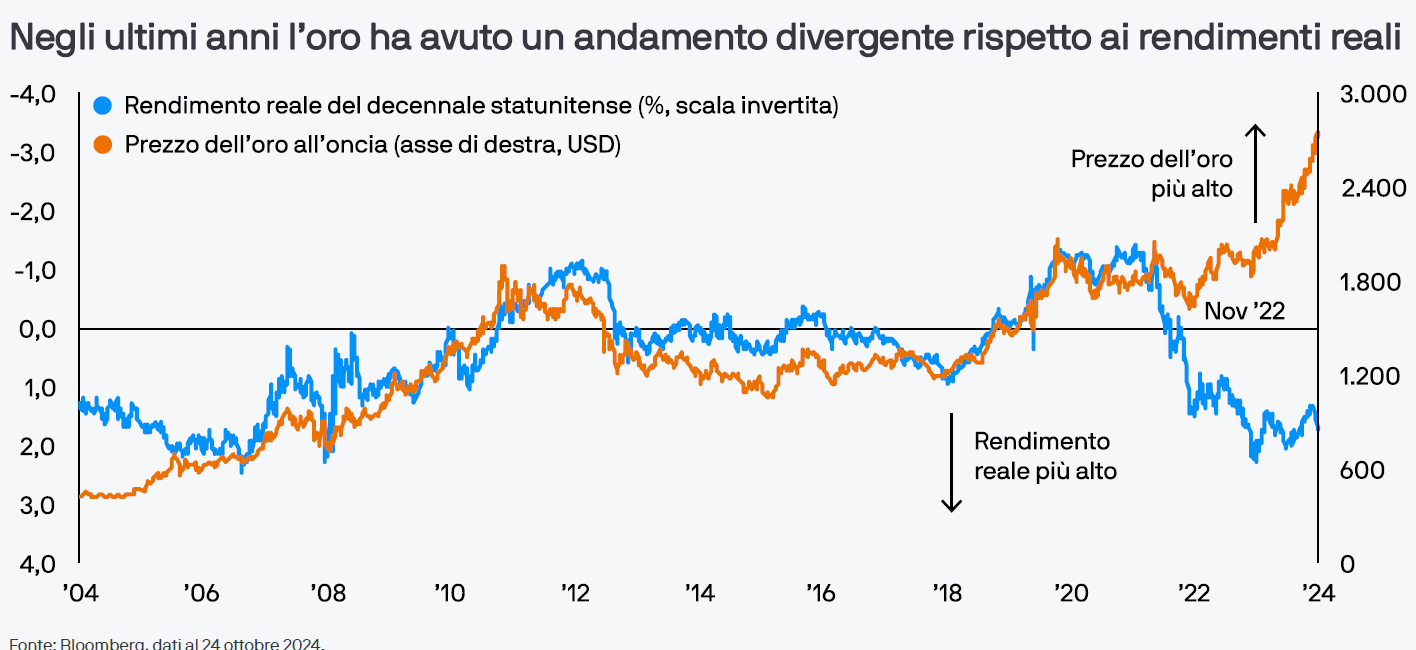

La correlazione storica tra la quotazione dell’oro e i rendimenti reali del Treasury decennale statunitense si è molto attenuata. In genere, il rialzo dei rendimenti reali rende l’oro meno interessante in quanto si prevede che la crescita dell’offerta monetaria deceleri e i maggiori rendimenti sugli attivi privi di rischio facciano salire il costo opportunità di detenere oro. Tuttavia, nel 2022 questo schema è cambiato poiché dopo l’invasione dell’Ucraina da parte della Russia i rischi geopolitici sono aumentati. Da allora, l’oro si è rafforzato in termini relativi nonostante i rendimenti reali abbiano raggiunto i massimi pluriennali. Ciò rispecchia il fatto che i Paesi chiedono una riserva di valore alternativa, che una forte liquidità globale continua a sostenere i prezzi della maggior parte degli attivi e che l’oro viene utilizzato come bene rifugio in periodi di elevata volatilità. Questa performance indica che sono intervenuti nuovi fattori che hanno la meglio sull’impatto tradizionalmente negativo prodotto sull’oro dal rialzo dei rendimenti reali.

Fattori tecnici

L’oro ha registrato una maggiore volatilità a causa delle oscillazioni dei rendimenti dei Treasury statunitensi e dei riposizionamenti degli investitori. L’offerta continua a essere limitata: la nuova produzione è modesta e gli acquisti delle Banche Centrali e dei gestori di riserve valutarie sono più che raddoppiati negli ultimi due anni, sostenendo i prezzi. I maggiori acquisti di oro da parte dei gestori delle riserve, nell’ambito delle rispettive strategie di diversificazione, incidono significativamente sulla domanda, sostenendo livelli di prezzo più elevati. Quest’anno, tra i maggiori acquirenti figurano la Turchia, la Cina e l’India. Oggi, l’oro costituisce il 17% delle riserve a fronte del 9% nel 2016. Gli acquisti di oro fisico da parte di investitori istituzionali e di ETF sono stati relativamente modesti, ma la forte attività speculativa nei mercati dei futures ha fatto oscillare i prezzi nel breve termine. Poiché l’oro compete con altri beni rifugio, il confronto tra i maggiori rendimenti nei mercati obbligazionari e l’attraente caratteristica difensiva dell’oro sarà fondamentale per determinare il futuro andamento dei prezzi. La recente decorrelazione rispetto ai rendimenti reali e gli sforzi di de-dollarizzazione da parte delle Banche Centrali indicano che, al momento, la domanda di oro in quanto bene rifugio sta relegando in secondo piano la sua tradizionale sensibilità ai rendimenti.

Cosa significa per gli investitori obbligazionari?

L'attuale tendenza alla deglobalizzazione fa sì che gli investitori obbligazionari debbano necessariamente analizzare mercati più ampi per approfondire le dinamiche macroeconomiche. La decorrelazione dell’oro rispetto ai rendimenti reali del Treasury decennale, ad esempio, suggerisce che i rendimenti obbligazionari non dovrebbero essere esclusivamente considerati come l’indicatore principale dell’inflazione o della propensione al rischio. Questa decorrelazione potrebbe spingere gli investitori obbligazionari a diversificare i propri investimenti puntando su attivi non tradizionali quali le materie prime o le valute. Nel corso dei suoi cicli, l’oro è stato un ottimo strumento di diversificazione rispetto al reddito fisso, con una correlazione negativa con i rendimenti reali di circa 0,36 negli ultimi vent’anni.