In passato, quando l’economia statunitense ha rallentato, il debito in valuta locale dei Mercati Emergenti ha generato buone performance, offrendo esposizione ai rendimenti delle obbligazioni governative locali di circa venti paesi e valute emergenti. Analizziamo le caratteristiche del ciclo globale in atto e dei motivi per cui potrebbe essere diverso dai precedenti.

Fondamentali

Durante le fasi di rallentamento globale dei cicli economici del passato, come la crisi finanziaria del 2008 o la pandemia di Covid-19, le Banche Centrali dei Mercati Sviluppati si sono attivate operando tagli aggressivi dei tassi d’interesse. Dopo aver soppesato fattori quali i livelli locali di inflazione, la stabilità della valuta e le condizioni del debito in valuta estera, le Banche Centrali dei Mercati Emergenti (EM) ne hanno seguito le orme. Questa volta le Banche Centrali dei Mercati Emergenti sono state in grado di abbassare i tassi anticipando le loro controparti dei Mercati Sviluppati, prima fra tutte la Banca Centrale del Cile nel luglio del 2023. L’inflazione dei Paesi Emergenti è scesa a livelli rassicuranti molto più rapidamente, anche a causa di alcune differenze nei fattori sottostanti: in questi paesi, infatti, gran parte dell’inflazione è determinata da shock sul fronte dell’approvvigionamento energetico e alimentare e su quello delle filiere produttive. Nelle economie sviluppate, invece, l’inflazione si è rivelata più ostinata nel settore dei servizi, dove anche la pressione salariale è risultata persistente. La maggior parte delle Banche Centrali dei Mercati Emergenti ha già concluso o messo in pausa i rispettivi cicli di allentamento, spostando l’attenzione verso la crescita e cercando di non stimolare eccessivamente l’economia. Settimana scorsa, invece, la Federal Reserve (Fed) ha effettuato il primo taglio dei tassi d’interesse in risposta a un indebolimento dell’economia statunitense e i timori adesso vertono principalmente sui rischi di ribasso, prefigurando una possibile flessione del dollaro.

Valutazioni quantitative

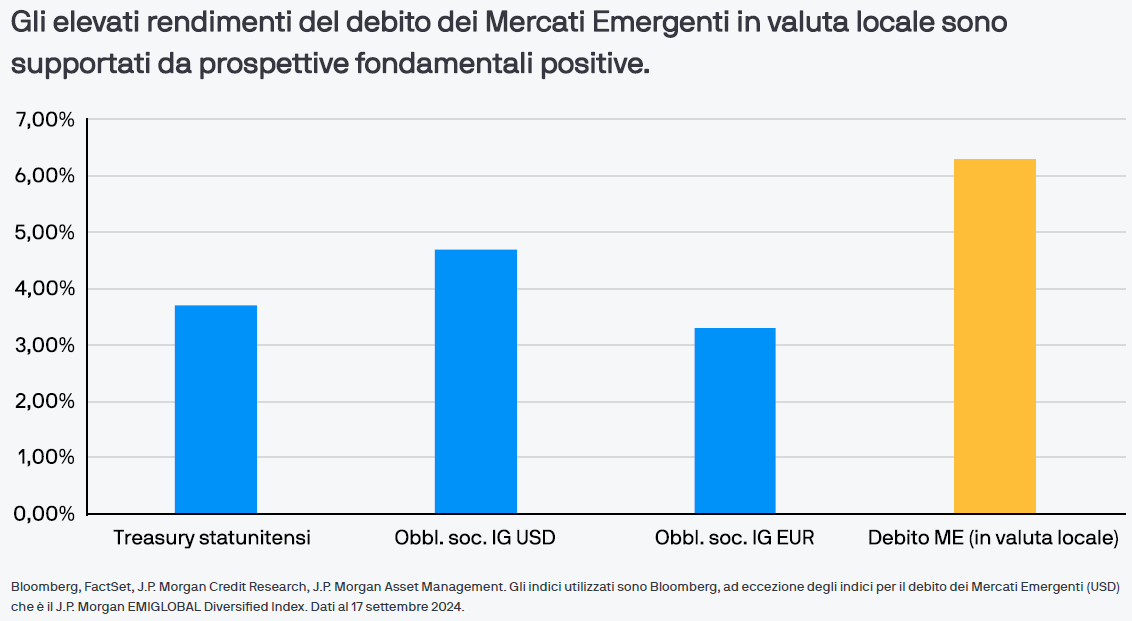

Nel 2024 gli attivi rischiosi hanno tenuto grazie al perdurare della tesi del soft landing. Tuttavia, i timori legati a una maggiore probabilità di recessione potrebbero spingere gli investitori a rivedere il proprio posizionamento. In passato, il debito in valuta locale dei Mercati Emergenti ha registrato buone performance quando l’economia statunitense è entrata in una fase di decelerazione e il Dollaro si è indebolito. Questa volta tale scenario potrebbe essere più pronunciato perché le Banche Centrali dei Mercati Emergenti sembrano più inclini ad aumentare i tassi d’interesse anziché a tagliarli. Agli investitori si presenta l’opportunità di rivedere le posizioni all’interno della componente di portafoglio esposta al rischio e di prendere in considerazione un posizionamento tattico nel debito dei Mercati Emergenti in valuta locale. È importante rilevare che la volatilità annualizzata a lungo termine del debito dei Mercati Emergenti in valuta locale èdell’11,8% a fronte del 14,5% dell’indice S&P 500. Il rendimento dell’indice GBI-EM, relativo al debito dei Mercati Emergenti in valuta locale, si attesta attualmente al 6,12%, a fronte del 3,64% circa dei Treasury statunitensi a 10 anni (dati al 17 settembre 2024), con un differenziale di rendimento che negli ultimi due trimestri è andato aumentando.

Fattori tecnici

Nell’ambito del debito dei Mercati Emergenti in valuta locale, circa USD 50 miliardi sono detenuti da fondi comuni d’investimento mentre altri USD 11 miliardi da ETFs. Negli ultimi due anni, l’intero segmento del debito dei Mercati Emergenti ha conosciuto ingenti deflussi. I fondi basati su questa classe di attivo hanno accusato un colpo piuttosto duro, con deflussi per circa USD 4,4 miliardi da inizio anno, che hanno ridotto il patrimonio totale in gestione del 7,2% circa. È possibile che questa fase di deflussi stia per subire una svolta. Da inizio mese, il trend negativo dei deflussi netti si è messo in pausa, poiché gli investitori sembrano tenere conto del recente indebolimento dell’economia statunitense e del taglio dei tassi da parte della Fed. Un proseguimento di questa tendenza aumenterebbe l’attrattiva del settore. Ci aspettiamo un aumento della domanda dovuto al desiderio degli investitori di conseguire un compounding dei rendimenti sfruttando la possibile flessione del Dollaro e rendimenti governativi in valuta locale elevati.

Cosa significa per gli investitori obbligazionari?

Nell’attuale contesto economico gli investitori obbligazionari potrebbero trovare interessante il debito in valuta locale dei Mercati Emergenti. In passato, con il rallentamento dell’economia statunitense e il possibile indebolimento del Dollaro, questa classe di attivo ha registrato ottime performance. Poiché le Banche Centrali dei Mercati Emergenti hanno già sospeso o concluso i rispettivi cicli di allentamento, l’attenzione per la crescita potrebbe offrire rendimenti interessanti e una volatilità ridotta. Per gli investitori potrebbe essere il momento giusto per prendere inconsiderazione un’esposizione tattica al debito dei Mercati Emergenti in valuta locale.