Da inizio anno, il credito in Sterline ha sottoperformato rispetto ai suoi omologhi in Dollari statunitensi e in Euro. Analizziamo le prospettive del mercato in Sterline, e scopriamo dove potrebbero trovarsi sacche di valore.

Fondamentali

L'inflazione persistentemente elevata nel Regno Unito ha fatto sì che gli spread creditizi in Sterline restassero più ampi degli omologhi in Dollari statunitensi ed Euro. A maggio, gli indici flash dei responsabili degli acquisti (PMI) nel Regno Unito hanno registrato un rialzo, con l’indice composito che è salito a 49,4 da 48,2, segnalando ancora una lieve contrazione ma, al contempo, indicando un’economia in fase di stabilizzazione piuttosto che sull'orlo di una recessione. Ad aprile, l’indice generale dei prezzi al consumo è cresciuto del 3,4% su base annua. Tuttavia, al di là delle apparenze, la situazione è più articolata: i prezzi dei servizi sono aumentati del 5,4% per motivi contingenti (bollette dell’acqua, tariffe aeree pasquali, variazioni delle imposte sui redditi da lavoro dipendente), mentre l’inflazione sui beni primari si è attestata all’1,1%, favorita da una Sterlina forte e da minori costi delle importazioni. Si intravede un raffreddamento del mercato del lavoro, con un tasso di disoccupazione che arriva a sfiorare il 4,4%. Ciò potrebbe allentare la pressione sull’aumento dei prezzi e incoraggiare la Banca d’Inghilterra a mantenere l’orientamento espansivo intrapreso a maggio, tagliando ancora una volta il costo del denaro entro fine anno. Oggi, le previsioni di consenso elaborate dal Tesoro di Sua Maestà mostrano che nel 2025 la crescita del PIL in termini reali si aggirerà attorno allo 0,8%, in rialzo rispetto allo 0,4% di tre mesi fa, rafforzando l'idea di un potenziale soft landing anziché un tracollo della crescita. I volumi delle vendite al dettaglio corroborano questa tesi: ad aprile, l’aumento è stato dell’1,8% su base trimestrale, il maggiore mai registrato dalla metà del 2021. Nel complesso, l’attenuazione delle pressioni sui prezzi e un rallentamento del mercato del lavoro – cui si aggiunge un miglioramento delle prospettive commerciali – indicano che il Regno Unito si sta avviando verso un atterraggio morbido, e che il premio al rischio di inflazione che ha mantenuto elevato il livello dello spread, sembra destinato a ridursi.

Valutazioni quantitative

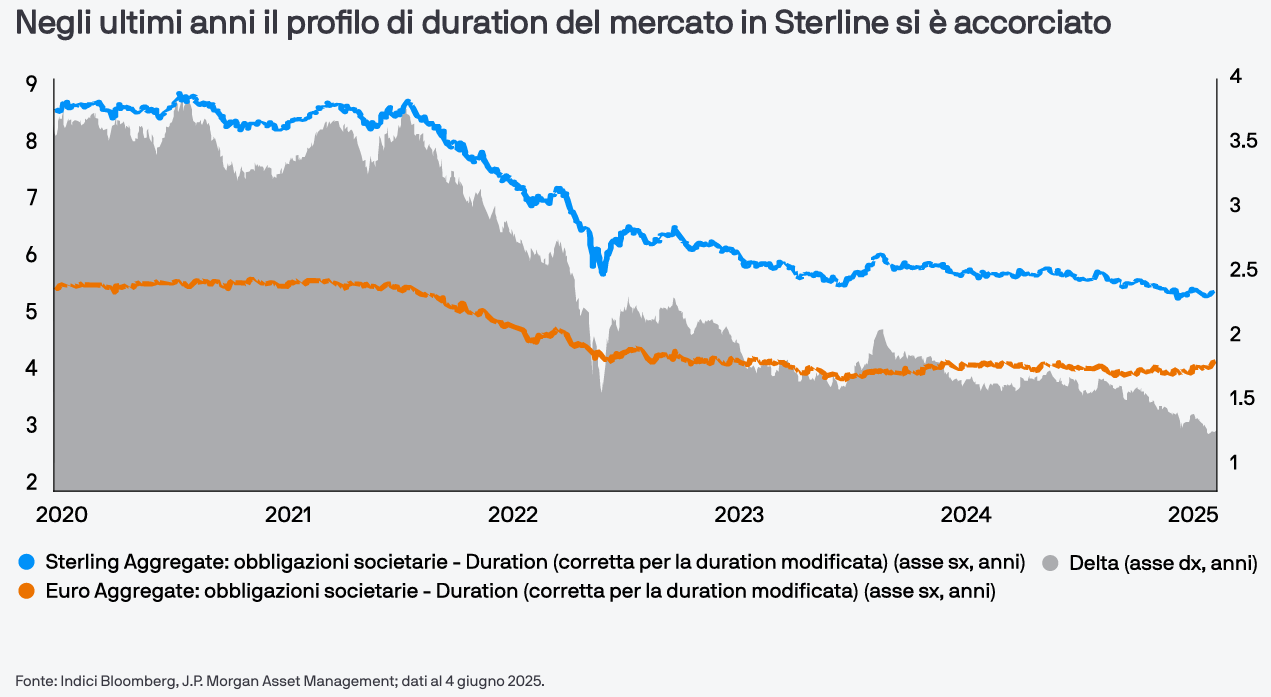

Nonostante il rally degli ultimi due mesi, innescato dal Giorno della Liberazione, che ha visto un ampliamento degli spread, da inizio anno i differenziali di reddito dei titoli Investment Grade denominati in Sterline appaiono ancora remunerativi. Lo spread rettificato per le opzioni (OAS) del Bloomberg Sterling Corporate Index è sceso dai 136 punti base (pb) di aprile agli odierni 108 pb (4 giugno), ma continua a superare di circa 21 pb il Bloomberg U.S. Corporate Index e di circa 9 pb l’Euro Corporate Index (nonostante abbia cominciato l’anno con 6 punti base in meno). In termini di rendimento, il gap è maggiore: al momento i titoli Investment Grade in Sterline offrono un rendimento minimo del 5,5% circa, ossia un buon 2,4% in più degli omologhi in Euro e lo 0,30% in più di quelli denominati in Dollari statunitensi. Gli indicatori cross-currency concordano: gli Z-spread equivalenti in GBP indicano che i titoli in Sterline sono più economici di 5-10 pb rispetto ai titoli equivalenti in Euro. Questo cuscinetto permane nonostante la contrazione del mercato in Sterline. Poiché le nuove emissioni arrancano, il numero di obbligazioni Investment Grade in Sterline in circolazione è diminuito. Nel complesso, la scadenza media ponderata (e la duration) di questa classe di attivi si è ridotta, rendendo gli spread paragonabili a quelli dei titoli Investment Grade europei che, storicamente, hanno sempre avuto una struttura con scadenze molto più brevi in termini relativi.

Fattori tecnici

I fattori tecnici delineano un panorama equilibrato del mercato Investment Grade denominato in Sterline. A maggio, l’offerta lorda di titoli Investment Grade in Sterline è stata di appena 4,3 miliardi di Sterline, mentre per giugno si prevedono volumi gestibili intorno ai 3-4 miliardi di Sterline. Inoltre, a maggio sono stati registrati livelli di sottoscrizioni costanti per tutti gli strumenti ibridi societari, i titoli Additional Tier 1 e le emissioni a lungo termine. La domanda strutturale rimane solida: a nostro avviso, ciò è in parte dovuto ai flussi PRT (pension-risk-transfer) che quest’anno, secondo le stime, dovrebbero concretizzarsi in 35-50 miliardi di transazioni di buy out/buy in (rispetto a un volume effettivo di 50 miliardi per il 2024), di cui un terzo circa dovrebbe confluire nel credito globale, sull’intero spettro delle scadenze. Riconosciamo che la domanda degli investitori privati ha mostrato segnali di rallentamento: i dati dell’EPFR mostrano che a partire da gennaio 2021 i titoli Investment Grade in Sterline hanno registrato deflussi, diversamente da quanto accaduto agli omologhi in Dollari statunitensi ed Euro che hanno visto aumentare le sottoscrizioni in quanto gli investitori preferiscono la liquidità offerta al di fuori del Regno Unito, rinunciando ai maggiori rendimenti complessivi.

Cosa significa per gli investitori obbligazionari?

Con l’attenuazione dei rischi macroeconomici, i fattori tecnici ponderati e le valutazioni storicamente strette, i titoli Investment Grade denominati in Sterline sembrano destinati a muoversi in un intervallo simile a quello dei loro omologhi in Dollari statunitensi e Euro. Più che in un approccio ad ampio spettro, il valore si potrà ricercare molto probabilmente in nicchie di mercato in Sterline quali i titoli di banche britanniche di alta qualità preferibilmente nei livelli inferiori della struttura patrimoniale – e offrirà ai portafogli maggiori vantaggi in termini di carry e rendimento.