Mentre gli spread dei titoli investment grade (IG) statunitensi si sono ampliati, quelli degli omologhi europei si sono contratti e, per la prima volta dal 2022, si muovono all’interno dello stesso intervallo di variazione del mercato investment grade statunitense. Esaminiamo le dinamiche che hanno determinato le divergenze osservate nelle ultime settimane e le opportunità tattiche che potrebbero emergere per gli investitori.

Fondamentali

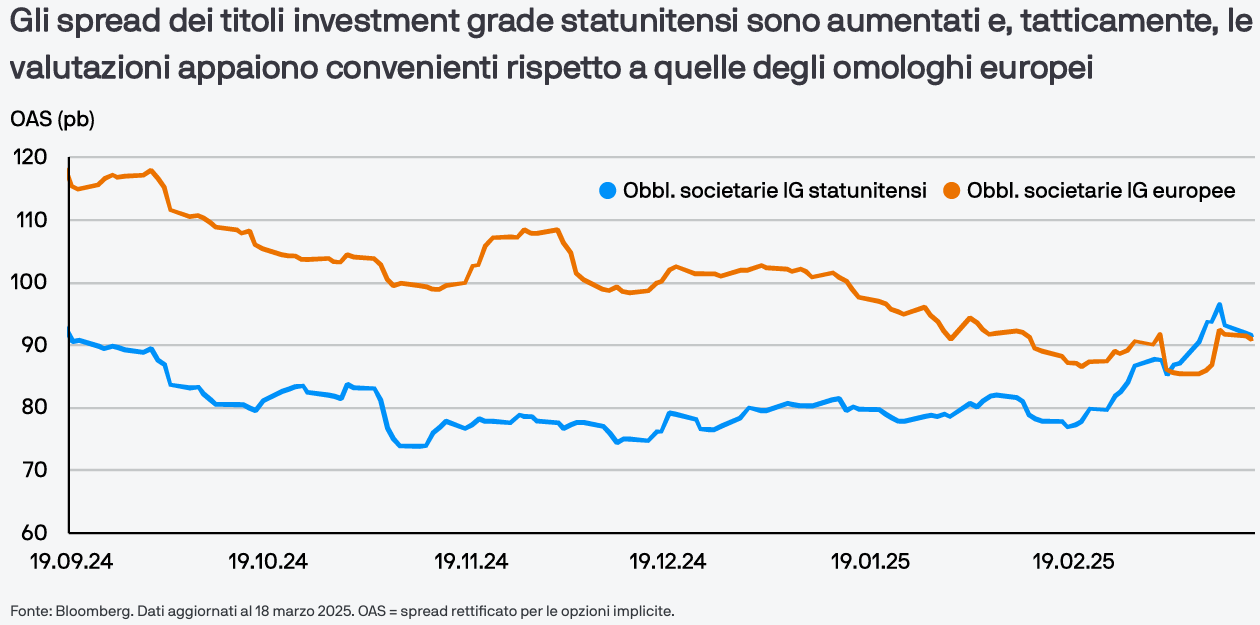

I motivi fondamentali della divergenza degli spread sono da ricondurre alle diverse condizioni macroeconomiche. Negli Stati Uniti, il deterioramento del clima di fiducia ha fatto ampliare i differenziali di rendimento dei titoli investment grade in quanto gli investitori sono sempre più preoccupati per le potenziali ripercussioni che i dazi recentemente annunciati potrebbero avere sulla crescita economica. Il timore che le maggiori barriere commerciali possano erodere i margini aziendali e condizionare la domanda dei consumatori hanno spinto gli operatori a muoversi con maggiore cautela nei mercati creditizi statunitensi. In Europa, invece, il clima di fiducia è migliorato, sostenuto da misure fiscali espansive, soprattutto in Germania. La decisione del governo tedesco di aumentare la spesa ha rafforzato la fiducia nelle prospettive di crescita della regione, contribuendo alla contrazione degli spread dei titoli investment grade europei. La divergenza delle prospettive macroeconomiche è dovuta al fatto che gli Stati Uniti si stanno spostando verso dinamiche di fine ciclo, mentre l’Europa sembra trarre vantaggio dai nuovi stimoli fiscali. A livello societario, la questione è più articolata. Malgrado l’incertezza del contesto macroeconomico, i fondamentali creditizi degli emittenti investment grade statunitensi mostrano stabilità. In generale, gli utili sono stati in linea con le aspettative e i bilanci continuano a essere solidi. Ciò detto, la prospettiva di una crescita più lenta e incerta dell’economia statunitense si tradurrebbe naturalmente in una minore crescita futura di utili e ricavi. In Europa, il contesto societario appare addirittura rafforzato. In generale, le aziende europee hanno pubblicato utili superiori alle attese, favorite da un’espansione dei margini e dalla crescita dei ricavi. Questa dinamica ha rafforzato la fiducia degli investitori, contribuendo alla contrazione dei differenziali di rendimento.

Valutazioni quantitative

A seguito della recente divergenza tra gli spread, il valore relativo dei titoli investment grade statunitensi sembra essere più apprezzato. Dopo l’ampliamento degli spread statunitensi, le valutazioni sembrano più interessanti dal punto di vista tattico. Un fattore importante, talvolta trascurato, delle recenti dinamiche è stato lo spostamento dei differenziali di swap. Gli emittenti investment grade, essendo solitamente globali, hanno la flessibilità di emettere debito nella regione economicamente più vantaggiosa e i differenziali di spread sono un fattore importante per valutarne la convenienza. In effetti, anche i movimenti contrapposti registrati quest’anno dai differenziali di swap (più ampi negli Stati Uniti, più contratti in Europa) hanno contribuito ad alimentare la sovraperformance dei titoli investment grade europei rispetto agli omologhi statunitensi. L’ampliamento degli spread nel segmento investment grade statunitense è stato generalizzato e ha toccato tutte le categorie di rating, segno di preoccupazioni macroeconomiche, più che di modifiche del rischio di credito sottostante. In genere, in presenza di una vera recessione, gli spread delle obbligazioni di minore qualità aumenterebbero in modo più netto rispetto ai titoli con rating più elevati. Il fatto che ciò non si sia verificato, indica che la correzione del mercato è stata determinata più dal clima di fiducia che da un deterioramento dei fondamentali, creando potenziali opportunità di valore nei titoli investment grade statunitensi di alta qualità. In Europa, la contrazione degli spread investment grade ha reso le valutazioni meno attraenti su base relativa. Sebbene il quadro fondamentale e macroeconomico continui a essere favorevole, la contrazione degli spread indica che vi sono pochi margini per un’ulteriore compressione, il che fa aumentare la possibilità che in futuro la dinamica rischio rendimento sia più bilanciata.

Fattori tecnici

Da un punto di vista tecnico, la domanda continua a essere il fattore determinante in entrambi i mercati, sostenuta in modo strutturale dagli investitori retail e istituzionali. L’offerta è stata relativamente vigorosa per gran parte dell’anno, nonostante il rallentamento delle ultime settimane dovuto alla maggiore volatilità dei mercati. Malgrado ciò, la domanda continua a essere stabile, sostenuta da investitori a caccia di maggiori rendimenti. A marzo, la domanda retail non ha subito contraccolpi nonostante in entrambi i mercati siano stati registrati rendimenti totali negativi, segno che gli investitori sono ancora attratti dal maggiore extra rendimento rispetto alla liquidità, soprattutto in un contesto in cui le Banche Centrali continuano a ridurre il costo del denaro.

Cosa significa per gli investitori obbligazionari?

La recente divergenza tra gli spread dei titoli investment grade statunitensi ed europei offre agli investitori un ventaglio di nuove opportunità. Le obbligazioni investment grade statunitensi appaiono più interessanti in termini tattici, visto che il recente ampliamento degli spread offre punti di ingresso vantaggiosi, specialmente nei titoli di alta qualità i cui fondamentali permangono solidi. Quelle europee, benché sostenute da un’eccellente dinamica degli utili e dal miglioramento del clima di fiducia, sembrano avere minori margini per ulteriori rialzi dato l’aumento delle valutazioni e il contesto più difficile in cui si muovono i tassi d’interesse. Per gli investitori che operano sui mercati creditizi globali, questa divergenza evidenzia l'importanza di essere selettivi e tattici nel posizionamento tra i diversi paesi.