Negli ultimi dieci anni, l’eccezionalismo statunitense ha spinto molti investitori ad avere ampie allocazioni in attivi denominati in Dollari statunitensi nei loro portafogli. Alla luce della recente incertezza che ha caratterizzato i mercati, ci sarà un cambio di tendenza?

Fondamentali

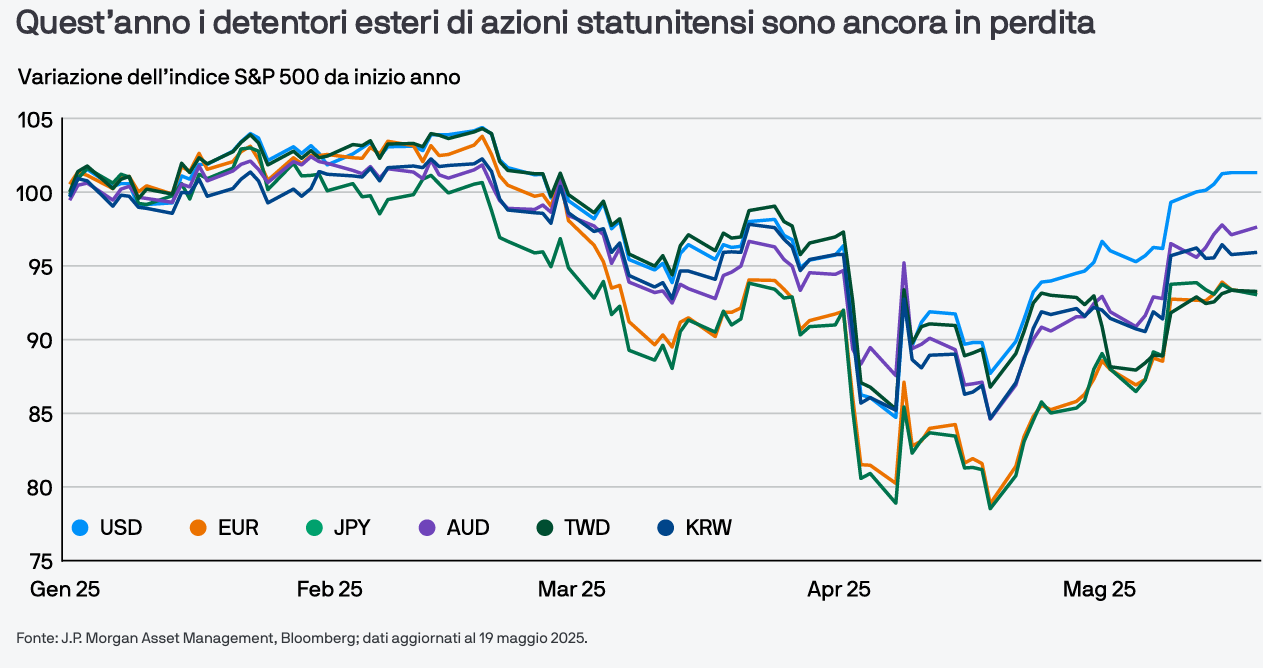

Per molti anni, gli investitori hanno considerato gli Stati Uniti la destinazione ideale delle proprie allocazioni, grazie alla crescita vigorosa del Paese, alla liquidità dei suoi mercati e alla possibilità di accedere a società tra le più innovative al mondo. A tutti questi vantaggi si aggiungeva anche il fatto che gli attivi erano denominati in Dollari statunitensi, la valuta di riserva a livello mondiale. Dal 2011, la quantità di azioni statunitensi in mano a investitori esteri è sestuplicata, mentre quella in obbligazioni è raddoppiata. Tuttavia, l’annuncio diramato nel Giorno della liberazione dall’amministrazione statunitense ha scosso i mercati. Sebbene i dazi inizialmente proposti siano stati sospesi e, in taluni casi, ridotti, quando la moratoria di 90 giorni volgerà al termine le aliquote doganali saranno di gran lunga più alte di prima. Se da un lato, subito dopo l’annuncio, le azioni statunitensi hanno recuperato le perdite subite, dall'altro il calo del Dollaro persiste. Di conseguenza, gli investitori esteri che detengono azioni statunitensi senza copertura continuano a subire perdite. Nel contempo, i timori riguardanti le prossime mosse della Federal Reserve così come le prospettive della politica di bilancio e la crescita economica statunitense, stanno spingendo i mercati a muoversi con prudenza rispetto a ulteriori allocazioni negli Stati Uniti.

Valutazioni quantitative

Il Dollaro statunitense si è svalutato nei confronti di quasi tutte le principali valute, con la sola eccezione della Rupia indonesiana. In particolare, il deprezzamento è stato maggiore rispetto a Paesi che hanno una forte posizione patrimoniale netta sull’estero: di recente l’andamento del Dollaro di Taiwan ha suscitato clamore, ma anche la Corona svedese, l’Euro e lo Yen giapponese hanno registrato un notevole apprezzamento. Analizzando i parametri di valutazione a lungo termine del Dollaro statunitense notiamo che, nonostante le recenti variazioni, il biglietto verde è ancora sopravvalutato. Secondo gli indicatori del fair value, l’Euro è sottovalutato del 7%, mentre le valute di Paesi che hanno una forte posizione patrimoniale netta sull’estero – come la Corona svedese e lo Yen giapponese – sono sottovalutati rispettivamente del 17% e del 35%.

Fattori tecnici

L’apprezzamento delle valute rispetto al Dollaro può essere spiegato dalle riallocazioni e operazioni di copertura effettuate dagli investitori esteri in attivi statunitensi. Per quanto riguarda le riallocazioni, a marzo e aprile i fondi europei hanno ridotto di 9 miliardi di dollari le posizioni in azioni statunitensi e incrementato l’esposizione alle azioni europee di 20 miliardi di dollari. Con la sospensione dei dazi, da inizio maggio ad oggi i fondi domiciliati in Europa hanno aumentato la propria esposizione alle azioni statunitensi di soli 1,6 miliardi di dollari. Per quanto riguarda le coperture, storicamente i grandi gestori del settore istituzionale non statunitense – ad esempio i fondi pensione pubblici – hanno applicato bassi coefficienti di copertura valutaria sulle attività in dollari. Tuttavia, si intravedono segnali che indicano che questa tendenza potrebbe cambiare, vista la recente apprensione con cui gli investitori guardano al Dollaro. La correlazione tradizionale tra i movimenti del Dollaro e gli attivi rischiosi è venuta meno, il che sembra suggerire che molti nuovi investimenti effettuati nel mercato statunitense hanno copertura valutaria.

Cosa significa per gli investitori obbligazionari?

La solidità dei mercati e delle aziende statunitensi restano invariati, ma siamo convinti che il biglietto verde continuerà verosimilmente a indebolirsi via via che gli investitori riposizioneranno i propri portafogli provvedendo alla loro copertura. Va aggiunto, però, che gli investitori possono ancora trovare valore nelle aziende statunitensi. La nostra analisi dimostra che coprire il rischio di cambio può ridurre i rischi sulle allocazioni in Dollari e che un approccio di copertura potrebbe aiutare gli investitori esteri a continuare ad accedere agli attivi statunitensi, moderando al contempo il rischio di cambio associato al biglietto verde nei propri portafogli.