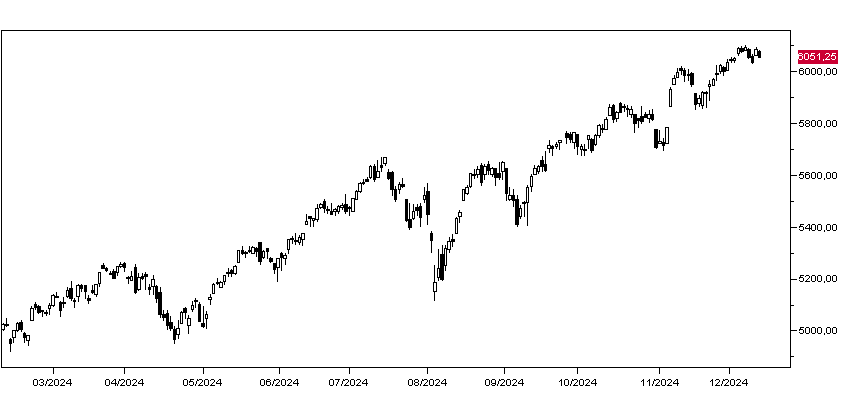

Dopo il dato dell’inflazione USA di novembre di mercoledì, ieri è stato il turno di quello dei prezzi alla produzione e il +0,40% mensile è stato superiore alle attese con il tendenziale che è passato da 2,6% al 3,0%: il mercato obbligazionario ha reagito negativamente e anche Wall Street ha corretto parte del rialzo del giorno prima: l’indice SP500 ha chiuso in ribasso dello 0,54% finendo a 6051 punti (grafico in basso). Il Russell 2000 dei titoli a minore capitalizzazione ha perso l’1,49%.

Scendono i principali titoli tecnologici con l’eccezione della Apple che ha guadagnato lo 0,60%: Google ha perso l’1,76%, Facebook l’1,57% a NVIDIA l’1,41%. Adobe Systems ha perso il 13,6% e United Health il 3,33%.

I mercati asiatici oggi hanno chiuso in ribasso con Tokyo che ha perso l’1,02% e Hong Kong oltre il 2%, mentre Seul ha recuperato lo 0,50%. L’indice Stoxx50 europeo apre in rialzo dello 0,33%.

Il previsto taglio di un quarto di punto dei tassi da parte della BCE ha portato ampie prese di beneficio sui mercati obbligazionari europei con il rendimento del BTP decennale questa mattina al 3,33% dal 3,24% di ieri e quello del Bund al 2,22%. Il rendimento del decennale americano apre in rialzo a 4,33%.

In ribasso le commodities con il petrolio WTI a 70,20 dollari al barile, l’oro a 2702 dollari l’oncia e l’argento a 31,35 quasi due dollari sotto ai massimi di ieri. Sul mercato dei cambi l’Euro apre a 1,0465, mentre il dollaro/yen sale a 153,00.

Oggi l’attenzione dei mercati è puntata sulla stima finale dell’inflazione di novembre in Francia e Spagna e sulla produzione industriale di ottobre nell’area Euro. Non sono attesi invece dati dagli Stati Uniti.