La principale notizia della giornata di ieri è stato il dato dell'inflazione di maggio nell'area Euro che ha +1,9% è stata inferiore alle attese: gli indici europei hanno reagito positivamente e oggi il DAX apre in rialzo dello 0,70% facendo segnare un nuovo massimo storico.

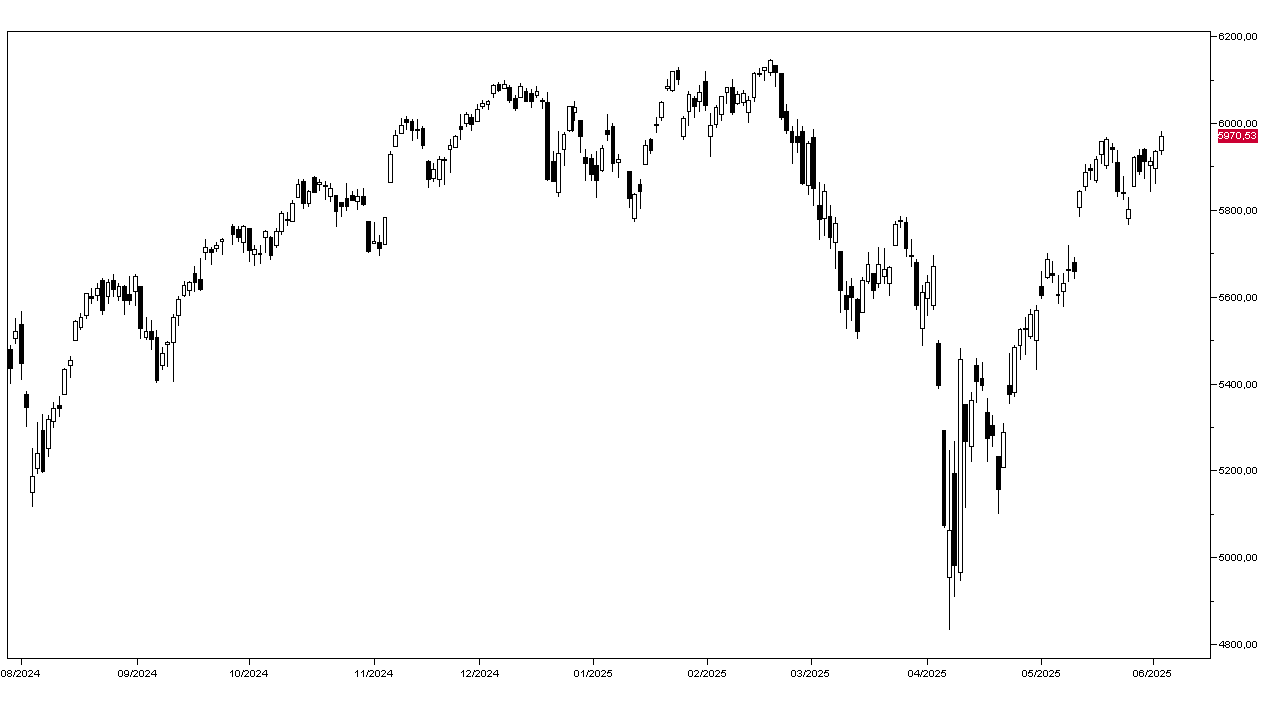

Nonostante le notizie del weekend di un peggioramento dei rapporti commerciali tra Cina e Usa e l'aumento al 50% delle tariffe sulle importazioni negli Stati Uniti di acciaio e alluminio ieri Wall Street ha chiuso anche ieri in rialzo, con l'SP500 a 5970 punti per un guadagno dello 0,58% (grafico in basso)

Tra i principali sette titoli tecnologici NVIDIA è stato il migliore a +2,80% seguito da Apple a +0,78% e Tesla a +0,46%, mentre Google ha perso l'1,69% e Meta lo 0,60%. Positivi i bancari con Bank of America a +1,29% e i petroliferi con Chevron a +1,24%.

Positivi oggi i mercati asiatici con Tokyo a +0,78% e Hong Kong a +0,44%, mentre gli indici europei aprono con guadagni intorno allo 0,20% con il Dax che continua a sovraperformare.

Poco mossi oggi i mercati obbligazionari con il rendimento del Treasury decennale al 4,45%, quello del Bund al 2,51% e quello del BTP a 3,50%, in leggero aumento nonostante il dato dell'inflazione di ieri e le aspettative di un taglio dei tassi domani da parte della BCE.

L'oro apre oggi in rialzo a 3385 dollari l'oncia e l'argento apre a 34,63. Il petrolio WTI tratta a 63,40 dollari al barile e il Brent a 65,60.

L'attenzione dei mercati è oggi puntata sui survey HCOB dei responsabili degli acquisti nei vari Paesi dell'area Euro per il mese di maggio, mentre dagli Stati Uniti avremo il dato dei nuovi occupati calcolato dall'ADP e l'indice ISM dei servizi.