FONDI A SCADENZA – Behind the date

Il mondo del risparmio gestito, sospinto dalle direttive comunitarie da un lato e dal marketing delle società di gestione dall’altro, è in continua evoluzione e alla costante ricerca di innovazione orientata alla soddisfazione delle esigenze dei risparmiatori.

Le autorità nazionali e comunitarie progrediscono nella loro azione focalizzata a disciplinare e armonizzare tutte le fasi che caratterizzano l’istituzione, l’amministrazione, la gestione e il collocamento di OICR, definendo regole comuni a maggior tutela dei risparmiatori.

Le società di gestione, inquadrandosi in questo contesto, negli ultimi anni sono riuscite a esprimere una maggior attenzione alle esigenze, espresse o latenti, degli investitori.

I continui record di raccolta fatti registrare dal mercato del risparmio gestito in questi ultimi due anni delineano una nuova era dell’industria che si è definitivamente risollevata da un andamento incostante e da un biennio, quello del 2011-2012, che ha fatto registrare deflussi per oltre 50 miliardi di euro (dati Assogestioni).

Buona parte del merito della crescita del patrimonio raccolto e gestito è da attribuire a prodotti di risparmio gestito che sono stati pensati, ideati ed istituiti per venire incontro alle esigenze di una platea di investitori sempre meno propensi a sostenere scenari di incertezza.

Questi OICR sono stati in grado di intercettare i bisogni dei risparmiatori, proponendo loro modelli di prodotto con caratteristiche di protezione del capitale, esposizione al rischio commisurata all’orizzonte temporale di investimento ed integrazione periodica del reddito personale.

Si tratta dei cosiddetti fondi a scadenza, una tipologia di prodotto che deve essere investigata per essere ben compresa e correttamente utilizzata dall’investitore.

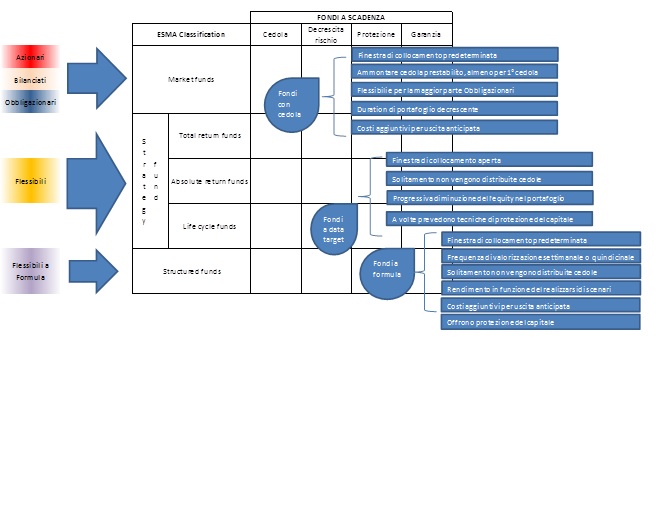

E’ necessario fare una dovuta premessa che riguarda la classificazione dei fondi fatta a livello europeo dall’ESMA (European Securities and Markets Authority). Secondo l’ESMA gli OICR si suddividono in 3 grandi raggruppamenti:

- Market Funds

- Strategy Funds

- Structured funds

I Market Funds sono prodotti che investono in "segmenti fissi" caratterizzati da un mix relativamente statico e individuabile da un benchmark composto da uno o più indici. CFS Rating colloca in questo raggruppamento i fondi azionari, quelli obbligazionari e i fondi bilanciati:

- Azionari: OICR che in condizioni normali di mercato detengono almeno il 70% di titoli di natura azionaria;

- Bilanciati: OICR che in condizioni normali di mercato per regolamento definiscono limiti minimi e massimi di equity da detenere;

- Obbligazionari: OICR che investono in titoli obbligazionari e non ammettono l'investimento in titoli di natura azionaria.

Gli Strategy Funds sono OICR il cui profilo di rischio è in larga parte determinato dalle decisioni di allocazione fatte dal fund manager, seguendo una specifica strategia. Sono OICR caratterizzati da un mix dinamico di asset class. L’ESMA riconosce all’interno di questo raggruppamento i fondi Total Return, i fondi Absolute Return e i fondi Life Cycle:

- Total Return: mirano a massimizzare il rendimento attraverso l'investimento in mercati azionari e obbligazionari. Un limite di rischio o di volatilità può essere o non essere predeterminato. Anche in questo caso l'allocazione sulle asset class può cambiare rapidamente. Ci può essere un indice di riferimento, benché esso non sia identificato come un vero e proprio benchmark.

- Absolute Return: si prefiggono lo scopo di generare rendimenti positivi (oltre un implicito/esplicito benchmark monetario) attraverso l'implementazione di strategie attive, spesso caratterizzate dall'utilizzo di posizioni long/short su derivati. Non sono riconducibili ad asset mix rappresentativi a priori. Sovente questi prodotti definiscono preliminarmente un limite di rischio (volatilità o VaR) ex ante.

- Life Cycle: fondi solitamente di natura azionaria che progressivamente convergono verso un portafoglio di natura obbligazionaria, all’avvicinarsi della scadenza esplicitata solitamente nel nome dell’OICR.

Gli Structured Funds, infine, sono prodotti che mettono a disposizione degli investitori vari "profili di pagamento" che, in base a una formula predefinita, vengono corrisposti in funzione dell'andamento di singoli indici di mercato o di mix personalizzati. Spesso forniscono protezione. Tali OICR legano la propria performance a differenti mercati finanziari attraverso una particolare formula. Solitamente il portafoglio di questi fondi è composto da titoli obbligazionari governativi e da contratti OTC funzionali all’attuazione della formula.

La domanda ora è questa: dove si collocano i fondi a scadenza?

I fondi a scadenza sono caratterizzati da un’ampia trasversalità sia all’interno delle classiche categorie (definite secondo l’asset di investimento previsto) sia in relazione alle tipologie di prodotto sopra riportate e proposte come preliminare griglia di riferimento dall’ESMA.

Quando ci imbattiamo in un fondo che nella propria denominazione include una data, nella quasi totalità dei casi significa che a quella data succede qualcosa. Ma quello che accade dipende dalle caratteristiche intrinseche del prodotto e da come la società di gestione, per regolamento, ha stabilito di operare.

Tra i fondi definiti a scadenza possiamo individuare tre tipologie:

- Fondi a Cedola

- Fondi a Data target

- Fondi a Formula

Lo schema che proponiamo mira a riassumere le caratteristiche principali dei prodotti a scadenza, collocandoli in una griglia che favorisce l’individuazione delle peculiarità di ogni singola tipologia.

I cosiddetti Fondi a Cedola sono un’innovazione di prodotto relativamente recente. La caratteristica principale di tali fondi, tipicamente obbligazionari, è la struttura del prodotto, che si configura come una sorta di titolo obbligazionario che presenta una scadenza predeterminata e un flusso cedolare predefinito all’interno di un contesto di maggior diversificazione degli attivi.

Generalmente tali prodotti si distinguono per:

- Finestra di collocamento chiusa (dopo il periodo di raccolta, il fondo viene chiuso a nuove sottoscrizioni)

- Ammontare predeterminato delle prime 2 cedole annuali

- Portafoglio costituito da obbligazioni

- Duration di portafoglio decrescente all’avvicinarsi della data di scadenza

- Costi aggiuntivi per l’uscita anticipata

- Durata dell’investimento determinata.

Quando ci si approccia a tali OICR è preferibile individuare prodotti che prevedono una struttura con costi di gestione decrescenti. Diciamo questo poiché il fatto stesso che questi prodotti si pongano un termine di scadenza influisce sulla loro redditività nell’arco dell’ultimo anno di vita. Il fondo assume meno rischi e, generalmente, produce rendimenti più contenuti. Un profilo commissionale non decrescente nell’ultimo anno rischia di far diventare l’investimento un semplice “parcheggio” di liquidità.

E’ bene sapere infine che le cedole staccate da questi fondi possono intaccare la quota capitale investita (fattispecie non ancora riscontrata al momento, dato da verificare). Tale informazione è sempre indicata in maniera evidente nel KIID, documento che ogni sottoscrittore dovrebbe sempre leggere prima di approcciarsi a qualsiasi OICR.

I Fondi Data Target rappresentano una realtà di prodotto derivata dal mondo della previdenza complementare e generalmente hanno una durata predeterminata ben maggiore rispetto a quella media fatta registrare dai fondi a cedola. Un fondo Data Target mostra tipicamente le seguenti peculiarità:

- Il prodotto risulta sempre aperto a nuove sottoscrizioni

- Non è prevista la distribuzione di cedole

- Il portafoglio è un mix di azioni ed obbligazioni che tende ad azzerare l’esposizione all’equity all’avvicinarsi della data target

- Possono essere previste tecniche di protezione del capitale.

Esistono anche OICR che possono essere considerati un mix tra le due tipologie appena presentate. In sostanza si tratta di OICR con le stesse caratteristiche dei Fondi a Cedola, ma senza la previsione di un flusso cedolare. Quindi per questi prodotti si riscontra la presenza di una finestra di collocamento chiusa, un’esposizione al rischio decrescente all’avvicinarsi della scadenza e l’assenza di un flusso cedolare.

Infine, tra i Fondi a Scadenza possiamo annoverare i Fondi a Formula, le cui caratteristiche sono:

- Finestra di collocamento chiusa

- Frequenza settimanale o quindicinale della valorizzazione del nav

- Rendimento in funzione del realizzarsi o meno di scenari predeterminati

- Costi aggiuntivi per l’uscita anticipata

- Diversi livelli di protezione del capitale.

Questi prodotti hanno un portafoglio solitamente composto da titoli obbligazionari e una o più opzioni con le quali il gestore del fondo riesce a predeterminare il pay off finale a scadenza (ossia il rendimento per l’investitore).

Per dare una dimensione della tendenza in atto, di seguito andiamo ad analizzare l’attuale offerta di questi prodotti in termini di numerosità in relazione al totale dei prodotti di risparmio gestito censiti da CFS Rating.

I Fondi a Scadenza censiti da CFS Rating al 31 dicembre 2014 sono 589 (contando tutte le classi di fondi disponibili). Considerando il numero di comparti, come faremo per tutto il seguito della rubrica, i prodotti in tutto sono 480

I prodotti a scadenza rappresentano il 10% del numero totale di fondi censiti da CFS Rating.