L'annuncio del presidente Biden, lo scorso 22 aprile, di un obiettivo per dimezzare le emissioni di gas serra degli Stati Uniti entro il 2030 (dai livelli del 2005) unito all’annuncio di marzo circa "la creazione di milioni di posti di lavoro" nell'energia pulita, nei trasporti elettrificati e nella decarbonizzazione generale, genererà opportunità per gli investitori obbligazionari e trasformerà il mercato obbligazionario statunitense.

In linea con il nuovo obiettivo e il suo "American Jobs Plan" (AJP), il governo degli Stati Uniti mira a spendere, in questo decennio, oltre 2.000 miliardi di dollari in progetti di infrastrutture. Questi sono ampiamente definiti come attività legate alla riduzione delle emissioni di carbonio, alla resilienza al cambiamento climatico e alla garanzia di una crescita inclusiva e di equità sociale durante la transizione a basse emissioni di carbonio. Questo potrebbe portare a una serie di cambiamenti per coloro che investono in obbligazioni statunitensi.

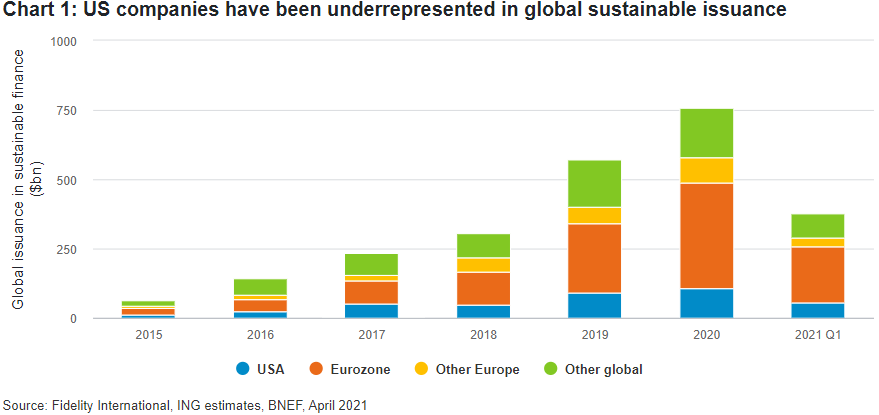

Il mercato delle obbligazioni verdi/sostenibili diventa maggiorenne

Il mercato dei green bond è cresciuto rapidamente da quando l'accordo di Parigi è stato firmato nel 2015, ma rappresenta ancora solo l'1% del debito globale dei mercati sviluppati. Gli Stati Uniti hanno meno emittenti di quanto la dimensione della loro economia potrebbe giustificare. Ma i 2.000 miliardi di dollari di spesa proposti, volti a migliorare la sostenibilità ambientale e sociale, aprono la porta ad un aumento significativo delle emissioni di obbligazioni governative verdi degli Stati Uniti e di obbligazioni sostenibili in generale.

Le aziende alla ricerca di ulteriori finanziamenti per la costruiscono infrastrutture di servizio o capacità di trasporto a zero emissioni di carbonio si aggiungeranno a questa spinta fiscale verde. Una parte (probabilmente la maggior parte) sarà finanziata attraverso i mercati del debito, e molti di essi saranno emessi in un formato verde, sociale o sostenibile.

Nel frattempo, dall'altra parte dell'Atlantico, l'Unione Europea sta per lanciare il suo programma di 800 miliardi di euro Next Generation EU, progettato per ricostruire le economie dopo Covid-19, di cui un terzo potrebbe essere finanziato utilizzando obbligazioni verdi. Un aumento dell'offerta porterebbe la finanza sostenibile a pieno titolo negli investimenti di debito tradizionali e allevierebbe l'attuale squilibrio tra l'elevata domanda degli investitori e la limitata offerta green e sostenibile, rendendo potenzialmente questi tipi di obbligazioni più economici e più liquidi.

Evoluzione del rischio di credito per i diversi settori

Il piano di spesa statunitense probabilmente ridurrà il rischio di credito nei settori beneficiari, mentre lo aumenterà nei settori che perderanno da questa trasformazione, offrendo opportunità di valore aggiunto ai gestori attivi del credito. Tuttavia, gli spostamenti del costo del capitale per i diversi settori potrebbero essere rapidi e richiedono quindi un attento monitoraggio.

Cambiamento degli obiettivi di M&A

Una fusione non è sempre una buona notizia per gli obbligazionisti corporate, poiché la qualità del credito della nuova società dipenderà dalla forza di credito relativa dell'obiettivo e dell'acquirente, nonché dal meccanismo di finanziamento. In passato, le industrie dei combustibili fossili hanno adottato diverse risposte strategiche al mutevole complesso energetico, divise ampiamente per linee geografiche. Le major petrolifere statunitensi hanno cercato di capitalizzare sulle valutazioni depresse dei produttori statunitensi di petrolio e di scisto per raccogliere risorse a basso costo, mentre le major petrolifere europee, spinte da un'attenzione molto maggiore da parte delle autorità e degli investitori sulla decarbonizzazione, hanno pagato valutazioni complete per le attività e le infrastrutture di energia pulita.

Ora questo quadro potrebbe cambiare, in quanto le aziende energetiche statunitensi sono incoraggiate a investire in energia pulita. In definitiva, vediamo le linee di demarcazione tra le società di servizi e quelle petrolifere sfumare man mano che l'idrogeno pulito, prodotto dall'elettricità rinnovabile, sostituisce gli idrocarburi nella catena del valore dell'energia. Entrambi gli approcci strategici presenteranno delle opportunità per gli investitori, in quanto tipicamente coinvolgono società con forti rating di credito che acquisiscono quelle più deboli. Gli investitori obbligazionari delle entità target beneficeranno di guadagni di capitale quando il rischio di credito si ridurrà. Tuttavia, identificare quali obiettivi saranno oggetto di un'offerta che aumenta il valore del credito, piuttosto che una che si dimostra diluitiva, richiederà un'attenta due diligence.

Gli investitori obbligazionari devono scegliere il loro momento

A differenza dei titoli azionari, dove l'ingresso anticipato negli ampi trend secolari cattura il massimo rialzo, gli investitori obbligazionari tendono a beneficiare dell'attesa della fase di investimento e del finanziamento della crescita man mano che il trend prende piede. La leva finanziaria tende a raggiungere il picco e gli spread sono al massimo (a causa dei livelli elevati di emissione di obbligazioni) quando una società sta investendo in nuove opportunità di business che devono ancora generare forti flussi di cassa. Questo crea punti di ingresso attraenti per gli investitori che credono che la percezione del mercato del rischio di un'azienda si rivelerà errata.

"Potremmo quindi preferire una posizione sottopesata in alcuni settori che probabilmente vedranno una grande ripresa dell'offerta di obbligazioni, in attesa di aumentare le nostre partecipazioni quando l'offerta raggiungerà il picco. Altri settori beneficeranno di una diminuzione del rischio di credito man mano che i rischi di stranded asset si ridurranno o i modelli di domanda diventeranno più prevedibili. Nel contesto dell'aumento della spesa legata al clima, ci stiamo interessando da vicino alle seguenti aree in cui ci aspettiamo un'evoluzione delle dinamiche del credito."

- Utilities: Il beneficiario più ovvio dell'American Jobs Plan sarà il settore delle utilities, dato l'ambizioso Clean Energy Standard progettato per fornire elettricità senza carbonio entro il 2035 e un'economia a zero emissioni di carbonio entro il 2050. L'enfasi sul "Clean Energy Standard" piuttosto che sul "Renewable Portfolio Standard" permette alla generazione di energia nucleare di essere nel mix, così come all'eolico e al solare. Questa spinta all'energia pulita dovrebbe avvantaggiare gli sviluppatori di energie rinnovabili e gli operatori nucleari, mentre gli incentivi fiscali per le linee di trasmissione ad alta tensione da 20 GW andranno a beneficio degli operatori dei sistemi di trasmissione.

- Idrogeno pulito e cattura del carbonio: Il piano del presidente Biden di finanziare impianti dimostrativi di idrogeno pulito in luoghi esistenti che emettono carbonio, dove possibile, dovrebbe aiutare a preservare posti di lavoro in quelle comunità e generare un sostegno bipartisan al Congresso. Le compagnie di gas industriali dovrebbero beneficiare di una maggiore produzione di idrogeno, mentre le raffinerie potrebbero anche rivelarsi improbabili vincitori se possono fare perno sulla produzione di idrogeno "blu" dal gas naturale, utilizzando la cattura e lo stoccaggio del carbonio, e ricevere maggiori crediti d'imposta.

- Resilienza climatica: Biden propone di rendere la rete elettrica, i sistemi alimentari e le infrastrutture urbane, compresi gli ospedali e i trasporti, più resistenti ai disastri climatici. Gli edifici saranno resi più efficienti dal punto di vista energetico, con 213 miliardi di dollari di finanziamenti per "produrre, preservare e riadattare" circa due milioni di case a prezzi accessibili e sostenibili. Una somma separata sarà dedicata alla costruzione o alla modernizzazione di scuole statali, strutture per l'infanzia, ospedali ed edifici federali, principalmente attraverso il miglioramento dell'efficienza energetica. Questo potrebbe beneficiare una vasta gamma di settori, dai servizi pubblici ai materiali da costruzione all'ingegneria e alla tecnologia.

- Inclusione digitale: Anche l'accesso ai servizi digitali fa parte del piano. Circa 100 miliardi di dollari sono stati stanziati per aumentare l'accesso alla banda larga per 30 milioni di famiglie, assicurando che tutto il paese possa beneficiare dell'essere online. Il Congresso ha anche recentemente promulgato il CHIPS (Create Helpful Incentives to Produce Semiconductors) America Act, che cerca di incentivare le aziende ad aumentare le operazioni di produzione nazionale di semiconduttori in un momento di carenza globale di chip. Queste due misure politiche implicano una serie di benefici per le aziende tecnologiche statunitensi, anche se il lancio del 5G e della banda larga più veloce non stimolerà automaticamente gli incumbent. Tuttavia, la tecnologia rimane la chiave per la crescita economica e la transizione a basse emissioni di carbonio. In questo contesto, i fornitori di apparecchiature a semiconduttori e di infrastrutture 5G e i fornitori di tecnologia per i settori dell'energia pulita (contatori intelligenti, muri di batterie) e dell'automazione industriale (robotica, veicoli elettrici) possono offrire potenziali opportunità.

Conclusione

La dimensione del mercato delle obbligazioni verdi/sostenibili sembra destinata ad esplodere sotto la nuova leadership politica statunitense sul cambiamento climatico, e queste misure fiscali porteranno vincitori e vinti. Capire quali aziende ne beneficeranno e quando investire in esse sarà fondamentale per generare valore a lungo termine per gli investitori obbligazionari.

Contributo a cura di:

Kris Atkinson - Fidelity International