Riccardo Chiari: Oggi CFS incontra Céline Piquemal-Prade, gestore del fondo Comgest Growth World. Buongiorno Céline e benvenuta a Milano. Quali fattori macroeconomici e quali indicatori sui principali mercati influenzano le vostre più recenti strategie di investimento?

Céline Piquemal-Prade: Ciò che abbiamo compreso è che nel lungo periodo, quando si investe in azioni, il 70% dell’andamento del prezzo è indotto dalla crescita dell’utile. Noi quindi prestiamo molta attenzione a tale andamento mentre la conclusione a cui siamo giunti è che oggi operiamo in un mondo ed in un contesto “senza crescita”. Non dobbiamo dimenticare che negli ultimi 4 trimestri gli utili sono scesi del 7% su base globale: questo è dunque l’indicatore principale al quale prestare attenzione quando si investe nel lungo termine. Siamo in una fase di bassa crescita del contesto economico.

RC: Quali sono i driver di portafoglio che determinano le vostre scelte e spiegano la bassa correlazione con il benchmark?

Piquemal-Prade: Ripeto, quello che ci preme è la crescita degli utili. Noi dedichiamo tempo a selezionare società che confermano una crescita dei risultati indipendentemente dal contesto e dalla situazione economica. Perseguiamo un portafoglio composto da differenti società che hanno delle prerogative uniche ed una capacità unica di crescere. Attualmente abbiamo investito per il 25% in market share gainers, aziende come Don Quijote in Giappone nella vendita al dettaglio. Don Quijote è un’azienda di prodotti low cost simile ad Aldi o Lidl, una azienda che cresce indipendentemente dal risultato della Abenomics o dalle condizioni economiche in Giappone.

Un ulteriore driver per la nostra strategia di portafoglio è l’invecchiamento della popolazione. Rileviamo, ad esempio, che nel 2050 il 33% della popolazione italiana avrà più di 65 anni: questo è un indicatore determinate per un gruppo di compagnie che deteniamo nel nostro portafoglio. Quindi tutto sta nel selezionare le aziende meglio posizionate in specifiche aree e che di fatto possono differenziarsi dal benchmark.

RC: Ricordo esserci altre aree di interesse specifico che tenete in considerazione: la digitalizzazione, la crescita nei mercati emergenti, il miglioramento della produttività. Può darci qualche ulteriore dettaglio?

Piquemal-Prade: Nel nostro portfoglio abbiamo investito circa il 20% in società focalizzate nella digitalizzazione dell’ambiente. Dedichiamo sempre più tempo a titoli come Deezer e Netflix o a compagnie come China Mobile che consentono l’accesso ad un universo di dati che quotidianamente ci coinvolge. Un altro driver interessante su cui investiamo sono le applicazioni che favoriscono il miglioramento della produttività. Sappiamo che aumentare i margini e risparmiare denaro è un punto critico per tutte le aziende. Una soluzione sta nel ricorrere a società come Amadeus, per chi ad esempio opera nel trasporto aereo, che consente di risparmiare nell’IT e nel software ottimizzando la gestione del vostro viaggio e del vostro bagaglio; un fattore molto importante per noi perché ciò consente all’azienda in cui investiamo di crescere indipendentemente dal contesto di mercato.

RC: Quali sono i fattori rilevanti della vostra strategia di lungo termine e quali criteri determinano le vostre eventuali azioni correttive?

Piquemal-Prade: Puntiamo sugli utili, per cui selezioniamo aziende in crescita a doppia cifra indipendentemente dal contesto. Se guardate ai nostri risultati degli ultimi anni, vedrete che abbiamo avuto aziende capaci di dare un 10/12% di utili in un ambiente in cui non c’è stata crescita ed oggi abbiamo un portafoglio che dovrebbe dare un 10% di utili nel 2016 in un contesto in cui ci aspettiamo una crescita massima del 2/3%.

Venendo alle azioni correttive, sappiamo bene che il mercato può avere forti oscillazioni, come l’esperienza vissuta durante la scorsa estate in Cina. Tuttavia, come evidenziato in altri contesti dal Presidente Kennedy, nelle situazioni di crisi mondiale ci sono pericoli ma anche forti opportunità. Per noi le crisi sono fondamentalmente delle opportunità perché ci consentono di acquistare compagnie a basso prezzo traguardando al lungo termine.

RC: Il fondo, se confrontato con il proprio benchmark, negli ultimi mesi risulta sovrappesato sul mercato giapponese, sottopesato sul mercato americano, assente dal settore finanziario ed energetico. Come spiegate questa scelta?

Piquemal-Prade: In Comgest noi selezioniamo aziende, non settori o aree geografiche. Compriamo compagnie con prerogative uniche e ci predisponiamo per sfruttare le opportunità fornite dal mercato. Sappiamo bene che lungo la strada si incontrano difficoltà che possono indurre inefficienze, ma in questo momento posso confermare che abbiamo delle ottime posizioni con società quotate in Giappone ed in Cina trattate a condizioni molto favorevoli. Questa inoltre è la ragione per cui, essendo degli investitori disciplinati, dobbiamo proseguire ad acquistare aziende con tali consolidati processi di crescita. Prossimamente il mondo potrebbe cambiare e noi potremmo trovare migliori opportunità in altre aree, ma allo stato questi sono i contesti in cui avremo i migliori benefici, nonostante differiscano dal benchmark. Di tale differenza non ci preoccupiamo, siamo qui per investire nel lungo termine ed approfittare delle opportunità laddove si presentano consentendo ai nostri Investitori di ottenere risultati superiori al benchmark così come ha fatto Comgest negli ultimi 30 anni.

RC: Mille grazie Céline e arrivederci a presto in Italia.

L’analisi di CFS Rating

Caratteristiche

Il Comgest Growth World è un fondo azionario internazionale che segue come benchmark l’indice MSCI World nella versione All Countries. Il portafoglio è concentrato in meno di 40 titoli e come per gli altri fondi della Comgest gli scostamenti dal benchmark sono significativi sia nella allocazione geografica che nello stock picking. Ad esempio a fine marzo il fondo era sottopesato sul mercato americano di quasi venti punti percentuali a favore soprattutto del Giappone e dei mercati emergenti. Settorialmente il fondo punta sui tecnologici e Healthcare, evitando i finanziari ed energetici/materie prime: l’unico finanziario in portafoglio è l’assicuratore cinese China Life, che è anche una delle maggiori posizione dei fondi specializzati sui mercati emergenti della stessa società. Il gestore tende a puntare su una quarantina di aziende con un’ottica di lungo termine e gli aggiustamenti del portafoglio sono meno frequenti che in altri fondi.

Il Comgest Growth World è un fondo azionario internazionale che segue come benchmark l’indice MSCI World nella versione All Countries. Il portafoglio è concentrato in meno di 40 titoli e come per gli altri fondi della Comgest gli scostamenti dal benchmark sono significativi sia nella allocazione geografica che nello stock picking. Ad esempio a fine marzo il fondo era sottopesato sul mercato americano di quasi venti punti percentuali a favore soprattutto del Giappone e dei mercati emergenti. Settorialmente il fondo punta sui tecnologici e Healthcare, evitando i finanziari ed energetici/materie prime: l’unico finanziario in portafoglio è l’assicuratore cinese China Life, che è anche una delle maggiori posizione dei fondi specializzati sui mercati emergenti della stessa società. Il gestore tende a puntare su una quarantina di aziende con un’ottica di lungo termine e gli aggiustamenti del portafoglio sono meno frequenti che in altri fondi.

La maggior parte dei titoli in portafoglio a fine 2014 era presente in portafoglio anche a metà 2015. Nel corso del primo trimestre sono entrate Nestlè e Unilever e sono stati venduti tre titoli, l’indiana Bharat Heavy Electricals, la tedesca Linde e la giapponese Sekisui. Al momento il portafoglio è posizionato per trarre vantaggio da uno scenario di utili aziendali fermi nei paesi sviluppati e un maggior potenziale di lungo termine per i mercati emergenti e per le aziende che hanno un certo pricing power in questa fase di inflazione vicina allo zero. In effetti il rapporto prezzo/utili CAPE per i mercati emergenti è intorno a 10 contro il 26 del mercato americano.

Le performance

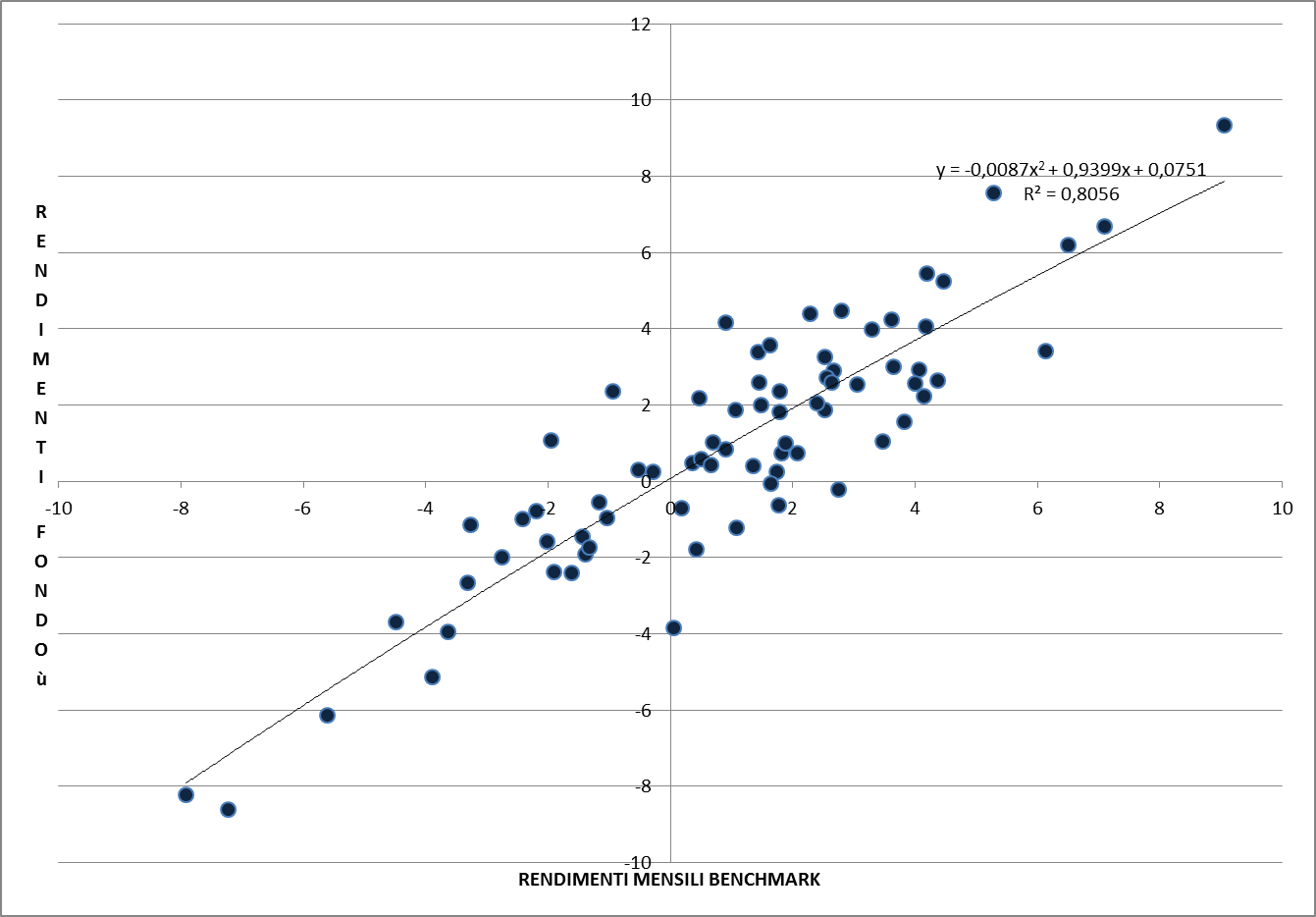

Nel lungo termine (tre/cinque anni) il fondo ha offerto risultati migliori rispetto al benchmark di categoria per un punto e mezzo all’anno e solo nel primo trimestre di quest’anno la performance relativa ha sofferto proprio per il peso ridotto del mercato americano, che ha chiuso il trimestre quasi invariato, e per il sovrappeso sul mercato cinese che invece ha perso ampiamente terreno. Il solo titolo China Life (che ha perso quasi un quarto del suo valore nel corso del trimestre) spiega oltre la metà della performance relativa nel trimestre rispetto al benchmark. Come si può notare dal grafico in basso, che mostra i rendimenti mensili del fondo e del benchmark, la correlazione con il benchmark è inferiore alla media della categoria: ci sono mesi in cui il fondo ha guadagnato quattro punti o li ha persi col benchmark quasi invariato.

L’opinione di CFS Rating

Il Comgest Growth World è un fondo molto interessante e più adatto all’investitore che vuole una gestione attiva con un’ottica di lungo termine e meno per quello che cerca rendimenti in linea con il benchmark di categoria: le posizioni su di un numero limitato di singole aziende possono infatti portare a risultati di breve inferiori a quelli del mercato. Ad esempio la convinzione che il mercato americano sia destinato a sottoperformare i mercati emergenti può essere vincente nel lungo termine, ma nel breve la divergenza tra questi mercati può anche proseguire. Il costo di gestione dell’1,63% è tra i più bassi della categoria e un fattore da considerare positivamente.

Il Comgest Growth World è un fondo molto interessante e più adatto all’investitore che vuole una gestione attiva con un’ottica di lungo termine e meno per quello che cerca rendimenti in linea con il benchmark di categoria: le posizioni su di un numero limitato di singole aziende possono infatti portare a risultati di breve inferiori a quelli del mercato. Ad esempio la convinzione che il mercato americano sia destinato a sottoperformare i mercati emergenti può essere vincente nel lungo termine, ma nel breve la divergenza tra questi mercati può anche proseguire. Il costo di gestione dell’1,63% è tra i più bassi della categoria e un fattore da considerare positivamente.