Prosegue la fase di correzione dei titoli tecnologici legata ai timori che il rialzo dei tassi americani ridimensioni i P/E ancora elevati mentre ci sono segnali di rallentamento della congiuntura globale. Il mese di aprile ha visto il Nasdaq perdere il 15% mentre i mercati europei hanno tenuto molto meglio nonostante non si intraveda ancora la fine del conflitto in Ucraina.

Le prospettive rimangono negative per i mercati obbligazionari anche se l’inflazione globale dovrebbe aver toccato un picco in marzo, mentre rimangono positive per i titoli azionari Value: continuano ad essere particolarmente importante l’allocazione settoriale e le scelte di stock picking. Lasciamo invariata al 60% l’esposizione azionaria favorendo i mercati europei, scommettendo su una risoluzione del conflitto in Ucraina nel corso delle prossime settimane.

I MERCATI OBBLIGAZIONARI

E’ proseguito anche in aprile il rialzo dei rendimenti obbligazionari, con quello del Treasury decennale che ha chiuso a 2,93% e sembra diretto verso il massimo del 2018 intorno al 3,4% (grafico a destra).

Il rendimento del Bund decennale a sua volta è risalito allo 0,92% mentre quello del BTP decennale ha chiuso il mese a 2,78%.

Il rendimento del Bund decennale a sua volta è risalito allo 0,92% mentre quello del BTP decennale ha chiuso il mese a 2,78%.

Con le pressioni inflazionistiche che non mostrano segnali di rallentamento e al contrario sembrano intensificarsi e le banche centrali che iniziano a reagire con notevole ritardo lo scenario rimane sfavorevole per il reddito fisso nonostante i segnali di rallentamento della congiuntura globale: la crescita del PIL americano è stata leggermente negativa nel primo trimestre dll’anno mentre nell’area Euro è salito dello 0,2% rispetto all’ultimo trimestre dell’anno scorso.

Negli Stati Uniti è possibile che l’inflazione abbia toccato un picco in marzo all’8,5% (6,5% per l’indice Core) ma è poco probabile che scenda velocemente nei prossimi mesi e i rendimenti reali hanno toccato dei livelli negativi estremi: i rendimenti nominali hanno spazio per salire ulteriormente anche in caso di un calo del tasso di inflazione nel secondo semestre dell’anno.

Il tasso fisso a lungo termine appare quindi ancora a rischio e sono da preferire le scadenze brevi. Ci sono però opportunità da considerare nel settore delle emissioni societarie: un comparto da considerare sono i perpetual delle banche europee, che offrono rendimenti molto interessanti.

I MERCATI AZIONARI

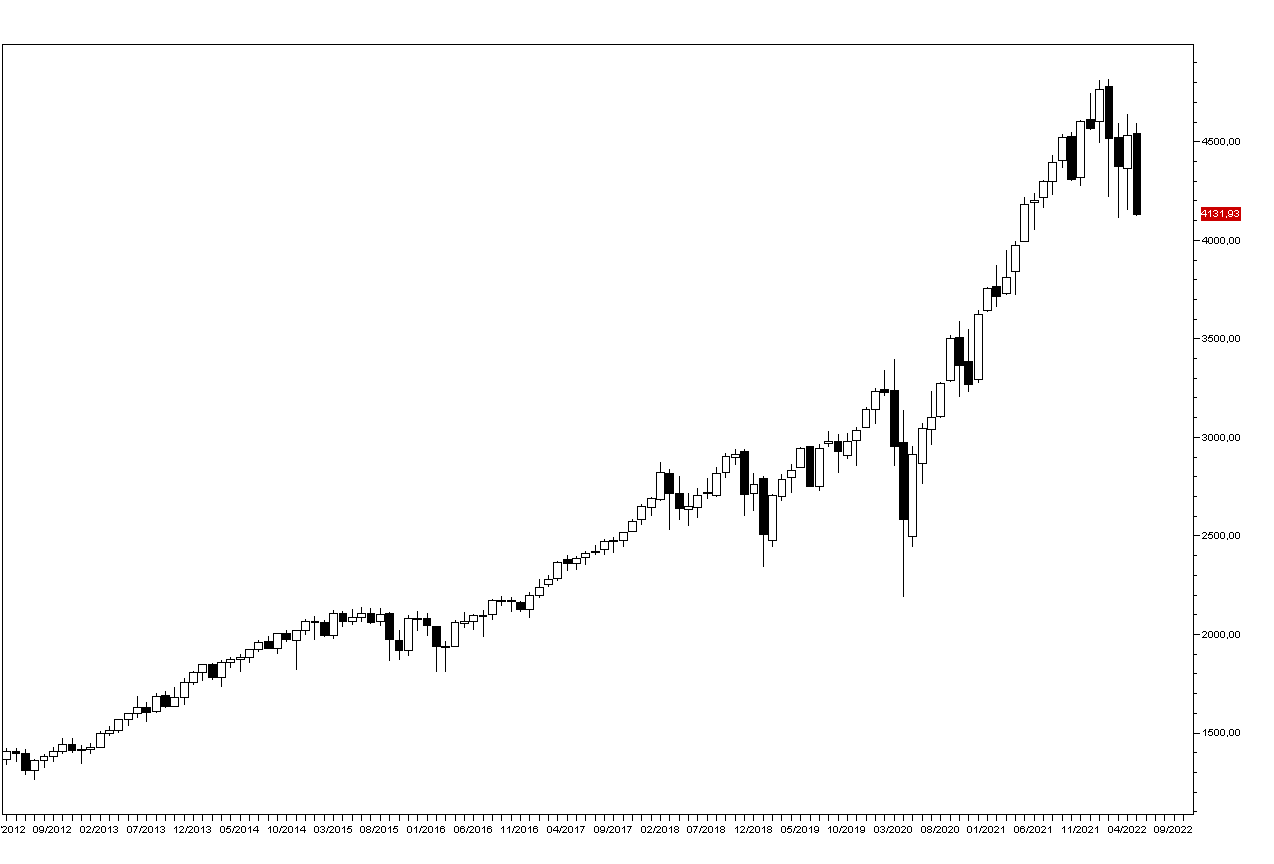

Il mese di aprile è stato particolarmente negativo per Wall Street e per i titoli tecnologici: l’indice SP500 ha perso l’8,8% chiudendo su nuovi minimi dell’anno (grafico a destra) mentre il Nasdaq ha perso oltre il 15%. Sono stati i titoli tecnologici con le valutazioni più elevate in termini di P/E ad essere particolarmente penalizzati, da Netflix che perde il 68% da inizio anno a NVIDIA che cede il 38%. Facebook ha perso il 40%, mentre Tesla e Amazon il 27% sempre da inizio anno: nonostante la correzione questi titoli appaiono ancora sopravvalutati.

Il mese di aprile è stato particolarmente negativo per Wall Street e per i titoli tecnologici: l’indice SP500 ha perso l’8,8% chiudendo su nuovi minimi dell’anno (grafico a destra) mentre il Nasdaq ha perso oltre il 15%. Sono stati i titoli tecnologici con le valutazioni più elevate in termini di P/E ad essere particolarmente penalizzati, da Netflix che perde il 68% da inizio anno a NVIDIA che cede il 38%. Facebook ha perso il 40%, mentre Tesla e Amazon il 27% sempre da inizio anno: nonostante la correzione questi titoli appaiono ancora sopravvalutati.

Il tono del mercato americano appare piuttosto negativo e i fondi azionari hanno subito significativi deflussi nel corso del mese, con i timori di stagflazione che vengono citati dagli analisti a supporto del movimento ribassista.

I mercati europei ed asiatici per una volta hanno tenuto molto meglio di Wall Street e l’indice Stoxx50 europeo ha perso solo il 2,5% nel corso del mese (grafico in basso a destra), mentre il Nikkei giapponese ha perso il 3,5%: il peso minore dei titoli tecnologici e i P/E meno esagerati spiegano la migliore performance rispetto al mercato americano, ed è probabile che questo fenomeno prosegua anche nei prossimi mesi grazie alla maggiore attenzione verso i titoli Value.

I mercati azionari potrebbero correggere ancora marginalmente, con l’obiettivo per l’SP500 che arriva a 4000 punti, ma il notevole pessimismo tra gli investitori segnala la probabilità crescente che i mercati si stiano avvicinando ai minimi dell’anno. Oggi poi ricomincia la stagione dei buyback di azioni dopo la fase delle trimestrali.

I mercati azionari potrebbero correggere ancora marginalmente, con l’obiettivo per l’SP500 che arriva a 4000 punti, ma il notevole pessimismo tra gli investitori segnala la probabilità crescente che i mercati si stiano avvicinando ai minimi dell’anno. Oggi poi ricomincia la stagione dei buyback di azioni dopo la fase delle trimestrali.

Rimane particolarmente importante la scelta settoriale e lo stock picking essendo probabile che i titoli Value vengano preferiti nella seconda metà dell’anno, e rimaniamo dell’idea che siano da preferire i mercati europei scommettendo sulla fine del conflitto in Ucraina. Particolarmente interessante il settore bancario europeo. Interessanti anche i mercati asiatici, che dovrebbero trarre vantaggio dalla fine del lockdown in Cina: l’indice Shanghai Composite è sceso ai livelli del 2015.