Il rialzo dei mercati azionari è proseguito nel primo trimestre del 2024 con guadagni intorno al 10% dei principali indici.

I mercati obbligazionari sono rimasti abbastanza fermi nonostante le aspettative per i primi ribassi dei tassi siano state significativamente ridimensionate con solo uno 0,75% atteso negli Stati Uniti per l'anno in corso.

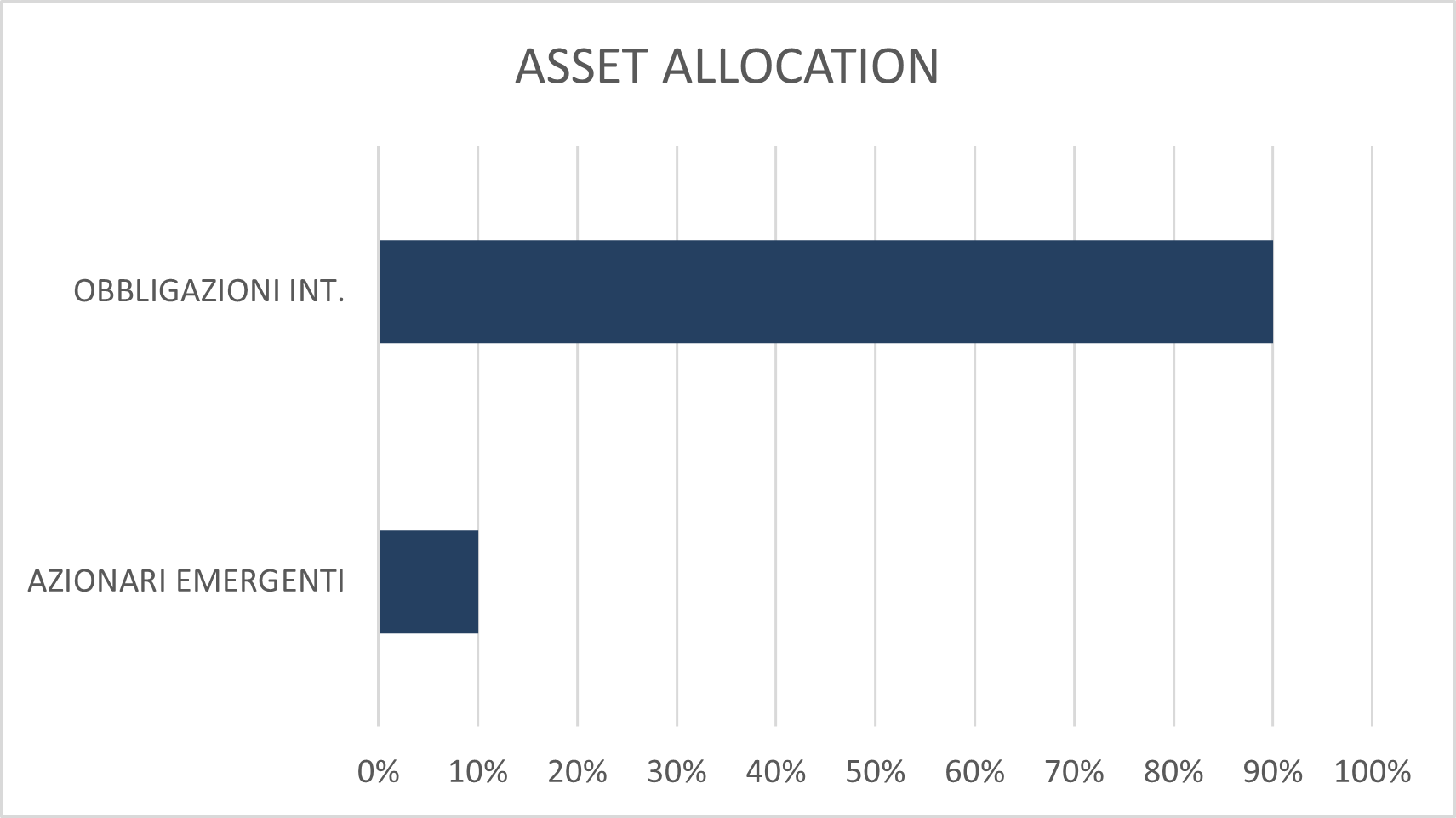

L'ottimismo sui mercati ha raggiunto livelli notevoli e continuiamo a consigliare prudenza preferendo accontentarci dei buoni rendimenti offerti dai titoli obbligazionari a breve termine.

I MERCATI OBBLIGAZIONARI

Il mese di marzo ha visto i mercati obbligazionari europei chiudere in rialzo, e quello americano praticamente invariato. Il rendimento del Treasury decennale ha chiuso il mese a 4,21% (grafico a destra) mentre quello è sceso di 11 basis a 2,29% e quello del BTP decennale di 20 a 3,67%.

I mercati non sembrano influenzati dal raffreddamento delle aspettative di una riduzione dei tassi nel corso del 2024 e dal rientro delle pressioni inflazionistiche molto più lento del previsto: le aspettative sono ora per una riduzione dello 0,75% dei tassi americani partendo da giugno, quindi al 4,50-4,75% a fine anno.

I mercati non sembrano influenzati dal raffreddamento delle aspettative di una riduzione dei tassi nel corso del 2024 e dal rientro delle pressioni inflazionistiche molto più lento del previsto: le aspettative sono ora per una riduzione dello 0,75% dei tassi americani partendo da giugno, quindi al 4,50-4,75% a fine anno.

Il tasso di inflazione egli Stati Uniti misurato dall’indice PCE è risalito al 2,5% in febbraio dal 2,4% del mese precedente anche se l’indice Core è sceso da 2,85% a 2,80%, mentre le previsioni per l’inflazione nell’area Euro per marzo sono per un tasso invariato al 2,6%.

Considerando che all’inizio dell’anno i mercati si attendevano una riduzione dei tassi americani dell’1,50% lo scenario è notevolmente peggiorato per i mercati obbligazionari visto che i titoli a lungo termine scontano già le eventuali riduzioni dei tassi nel 2025.

I MERCATI AZIONARI

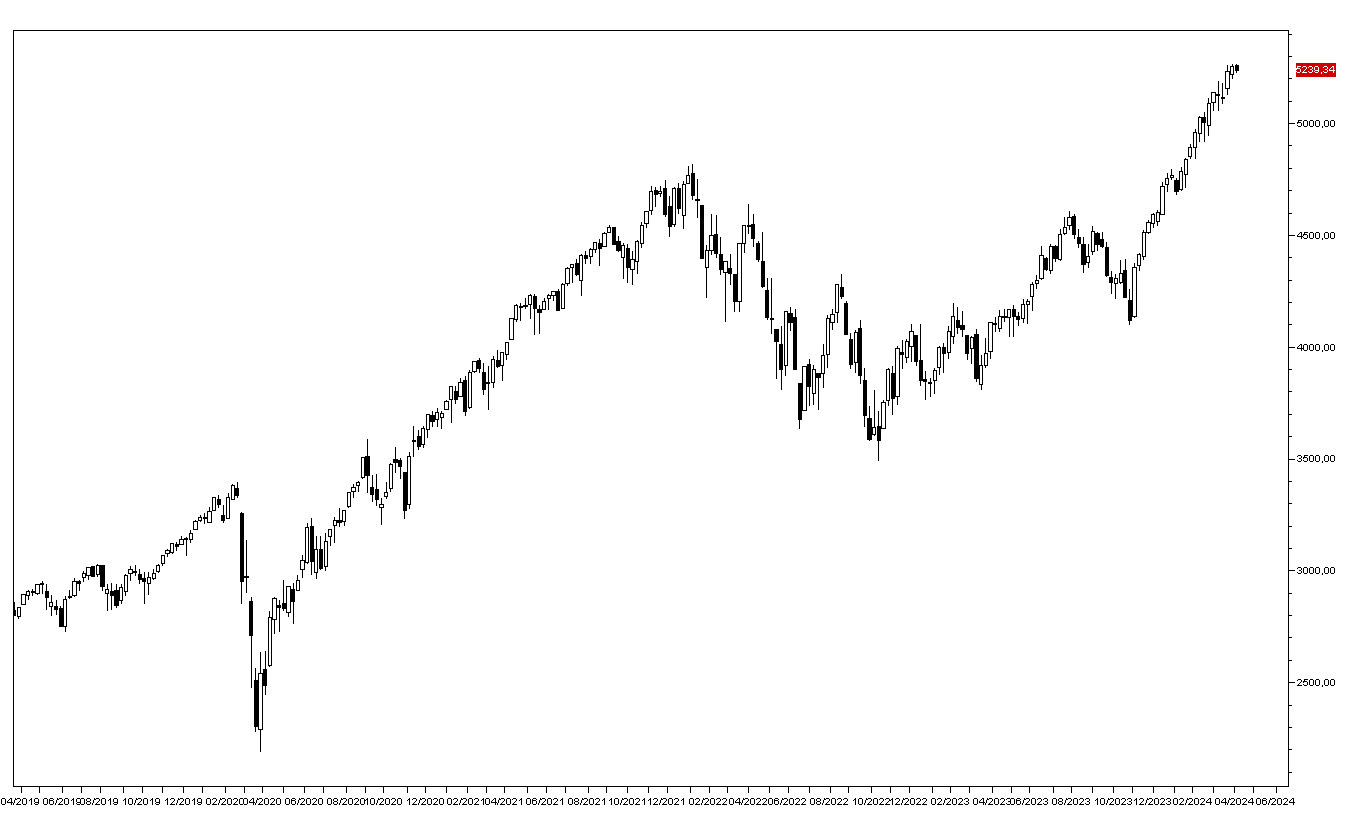

Il primo trimestre dell’anno si è chiuso molto positivamente per i mercati azionari, con Tokyo il migliore a +15%, ma i guadagni per gli indici europei e l’SP500 sono stati intorno al 10%. L’indice MSCI World delle Borse mondiali ha guadagnato il 7,7% nel corso del trimestre. Il 20% dell’aumento del valore di questo indice è spiegato da NVIDIA, la cui capitalizzazione è aumentata di oltre un trilione di dollari a 2,2 trilioni, più che raddoppiando nel corso del trimestre.

La performance dei principali sette titoli tecnologici americani non è stata però omogenea, in quanto Facebook ha guadagnato il 37,2% nel trimestre e Amazon il 18,7%, ma Apple ha perso il 10,9% e Tesla il 29,2%.

Il ridimensionamento delle aspettative di riduzioni dei tassi americani sinora non sembra pesare sul mercato azionario nonostante il notevole rally degli ultimi sei mesi, praticamente senza correzioni, ed il raggiungimento degli obiettivi tecnici di lungo termine per tutti gli indici Russell 2000 compreso.

L'SP500 dovrebbe far segnare un massimo di medio termine intorno a quota 5300/5400 punti, e l’indice ha ormai raggiunto tale livello grafico in basso).

I rischi rimangono quindi troppo elevati per giustificare posizioni rialziste per incassare pochi punti percentuali, a fronte di un rischio di correzione plurimensile che potrebbe facilmente essere intorno al 30%.

Meglio quindi accontentarsi del 4% offerto dai titoli obbligazionari con scadenza ravvicinate. Scopriremo poi quali saranno i fattori che porteranno a un peggioramento del tono dei mercati azionari, attualmente a livelli di ottimismo storicamente molto elevati.