ASSET ALLOCATION

In dicembre sono saliti ancora i mercati azionari mentre quelli obbligazionari hanno perso terreno soprattutto a seguito del raggiungimento dell’accordo commerciale tra Stati Uniti e Cina. La performance positiva delle asset class più rischiose si scontra però con il rally dell’oro che raggiunge i massimi dal 2013.

Le valutazioni azionarie appaiono molto elevate e l’unico fattore a sostegno dei mercati azionari rimane la politica monetaria estremamente accomodante da parte delle principali banche centrali.

Lo scenario macro di riferimento rimane invariato con segnali di rallentamento della congiuntura globale cui dobbiamo aggiungere le nuovi tensioni geopolitiche: non ci sono motivi per aumentare la modesta esposizione azionaria in portafoglio, mentre anche i titoli obbligazionari ad alto rendimento appaiono pericolosi.

MERCATI OBBLIGAZIONARI

I mercati obbligazionari hanno chiuso l’anno sui minimi degli ultimi mesi reagendo negativamente all’annuncio della firma dell’accordo commerciale tra Stati Uniti e Cina a metà gennaio e più in generale al rialzo delle attività più rischiose, azioni in primis. Solo nei primi giorni di gennaio hanno recuperato terreno a seguito dell’accentuarsi delle tensioni geopolitiche in Medio Oriente dopo l’attacco americano in Iraq.

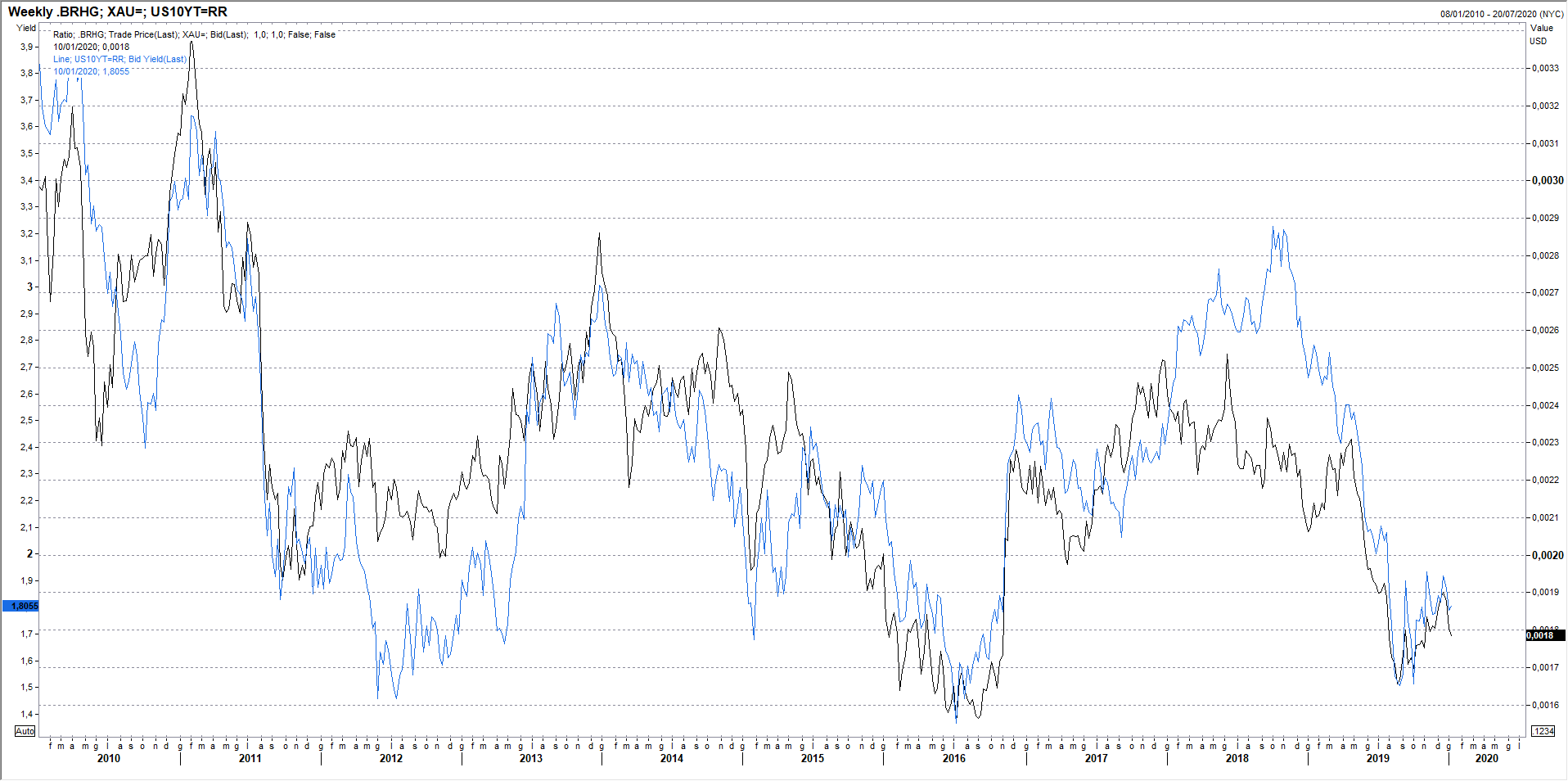

Nell’ultimo trimestre del 2019 il rendimento del Treasury decennale è rimasto all’interno di una trading range compresa tra 1,67% e 1,97% e tratta ora al centro di tale banda di oscillazione, intorno a 1,82%. Il livello attuale non mostra divergenze con il rapporto rame/oro, un rapporto che solitamente anticipa l'andamento dei rendimenti obbligazionari (grafico a destra).

Nell’ultimo trimestre del 2019 il rendimento del Treasury decennale è rimasto all’interno di una trading range compresa tra 1,67% e 1,97% e tratta ora al centro di tale banda di oscillazione, intorno a 1,82%. Il livello attuale non mostra divergenze con il rapporto rame/oro, un rapporto che solitamente anticipa l'andamento dei rendimenti obbligazionari (grafico a destra).

Quello del Bund decennale ha toccato un minimo a -0,6% per risalire a -0,2% a fine anno (grafico in basso) nonostante non ci siano segnali di miglioramento della congiuntura nell’area Euro. Le previsioni della BCE per l’anno in corso prevedono un rallentamento della crescita all’1,1% dall’1,2% del 2019, mentre il tasso di inflazione “core” dovrebbe risalire da 1,0% a 1,3%.

Dovrebbe rallentare anche la crescita dell’economia cinese e le previsioni per gli Stati Uniti sono state riviste al ribasso dalla banca centrale a 2,0% dal 2,2% del 2019 e 1,9% per il 2021.

Dovrebbe rallentare anche la crescita dell’economia cinese e le previsioni per gli Stati Uniti sono state riviste al ribasso dalla banca centrale a 2,0% dal 2,2% del 2019 e 1,9% per il 2021.

Non ci sono segni di aumento delle pressioni inflazionistiche, né in Europa, né negli USA, e la politica monetaria dovrebbe rimanere espansiva con tassi fermi nelle due regioni almeno sino a metà anno.

E’ quindi difficile prevedere un aumento dei rendimenti obbligazionari nei prossimi mesi a fronte di uno scenario macro più debole, e al contrario vari fattori potrebbero spingere gli investitori verso i titoli di Stato con il rating maggiore: il debito corporate sui massimi storici è un notevole fattore di rischio insieme alla situazione geopolitica sempre più tesa in Iran. Nonostante questo il rendimento degli High Yield in dollari è sceso al 5,34% a fine anno, il minimo degli ultimi cinque anni.

Se quindi assisteremo a movimenti significativi dei mercati obbligazionari Investment Grade nei prossimi mesi è più probabile che questo accada al rialzo, con il rendimento del Treasury decennale che uscirà dalla trading range 1,67%-1,97% scendendo sotto il limite inferiore.

E’ quindi giustificato mantenere il portafoglio obbligazionario focalizzato sui titoli Investment Grade in dollari limitando il peso dei titoli ad alto rendimento.

MERCATI AZIONARI

Anche in dicembre è proseguita la divergenza tra i principali mercati azionari con il mercato americano in rialzo del 3% circa mentre l’area Euro ha ancora sottoperformato soprattutto a causa del mercato tedesco che ha chiuso il mese invariato: l’indice Eurostoxx ha guadagnato l’1,3% nel corso del mese. L’indice MSCI World in dollari ha chiuso a +3,0% soprattutto grazie alla performance dei mercati emergenti, pari a 7,46% in dollari in dicembre trainato dal rialzo dell’8% del mercato cinese.

Anche in dicembre è proseguita la divergenza tra i principali mercati azionari con il mercato americano in rialzo del 3% circa mentre l’area Euro ha ancora sottoperformato soprattutto a causa del mercato tedesco che ha chiuso il mese invariato: l’indice Eurostoxx ha guadagnato l’1,3% nel corso del mese. L’indice MSCI World in dollari ha chiuso a +3,0% soprattutto grazie alla performance dei mercati emergenti, pari a 7,46% in dollari in dicembre trainato dal rialzo dell’8% del mercato cinese.

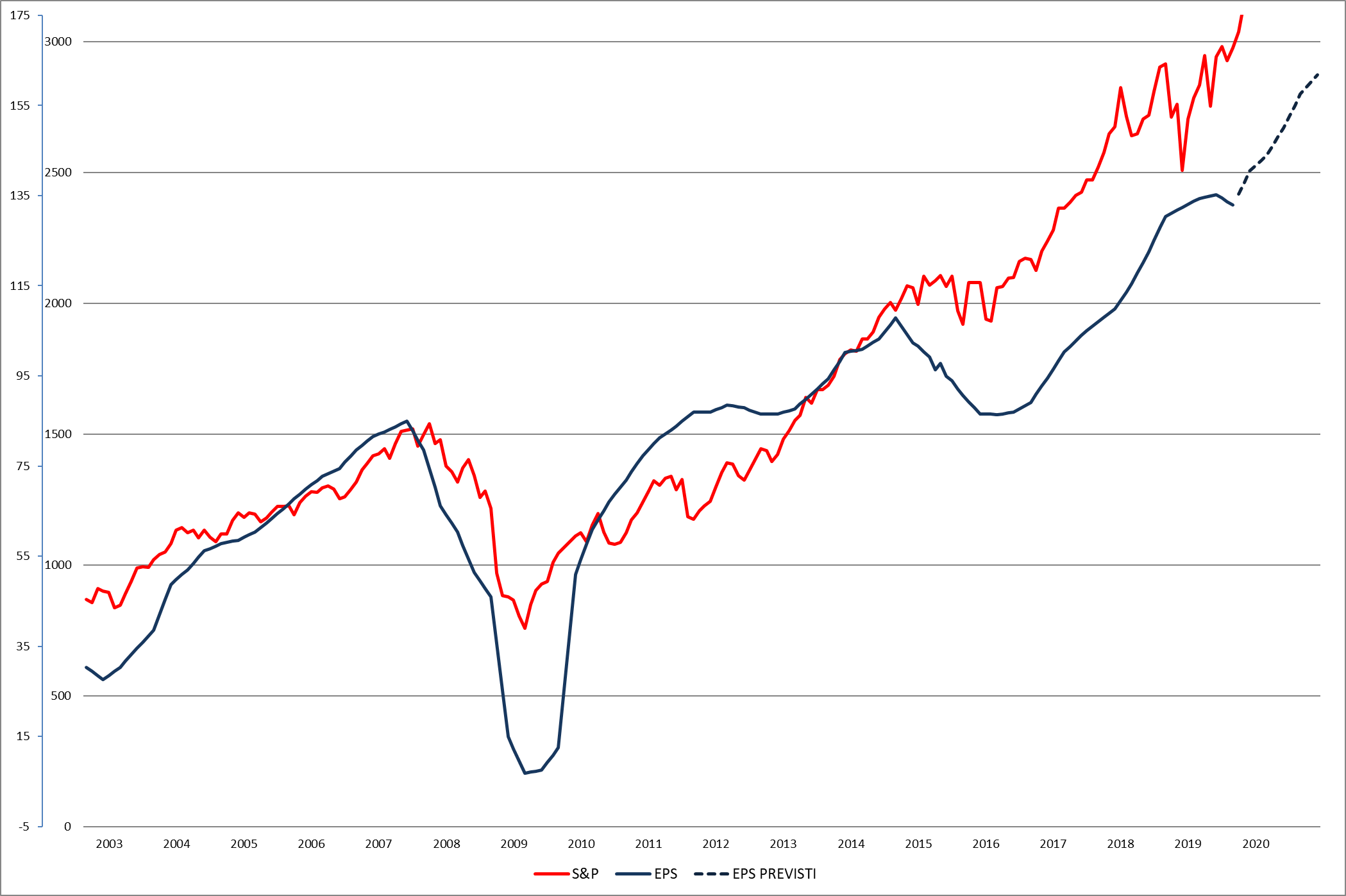

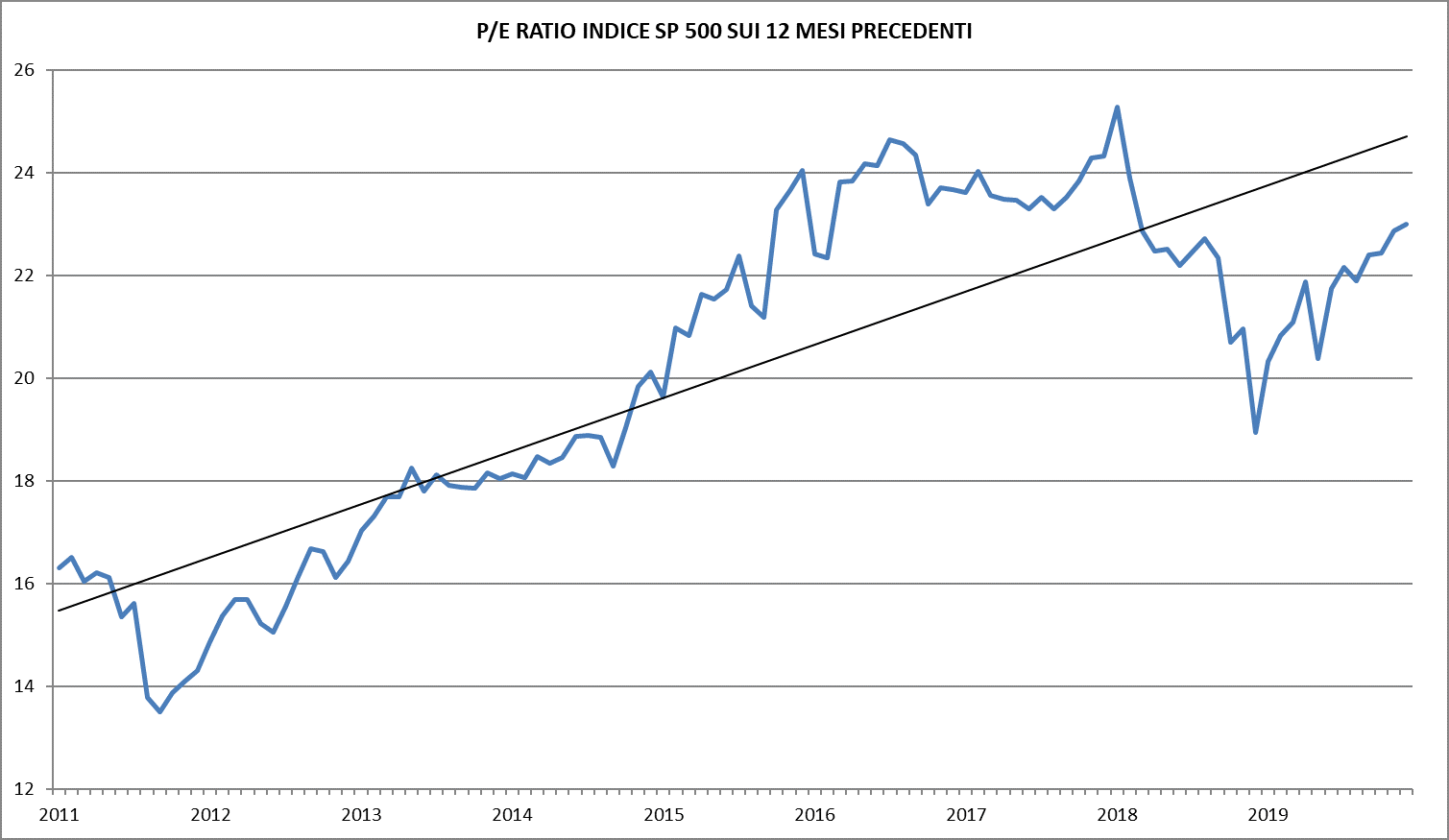

Il mercato americano chiude il 2019 con un rialzo del 30,88% se guardiamo al benchmark MSCI USA, la migliore performance dal 2013. Considerando il fatto che nei quattro trimestri a fine settembre gli utili dell’indice S&P500 sono aumentati solo del 2% il rialzo del mercato è stato quasi interamente guidato dall’aumento del rapporto prezzo/utili, che ha raggiunto quota 23 (grafico a destra).  La performance del mercato americano dell’anno scorso è in larga parte spiegata da tre titoli, la Apple che è raddoppiata nel corso dell’anno, Microsoft che è salita del 60% e Facebook del 50%. Intorno al 25% i guadagni di Google e Amazon, mentre JPMorgan è salita del 40% circa.

La performance del mercato americano dell’anno scorso è in larga parte spiegata da tre titoli, la Apple che è raddoppiata nel corso dell’anno, Microsoft che è salita del 60% e Facebook del 50%. Intorno al 25% i guadagni di Google e Amazon, mentre JPMorgan è salita del 40% circa.

Le previsioni per gli utili del 2020 sono state leggermente ridotte dagli analisti, ma rimangono molto ottimistiche con un aumento degli utili del 15% a 161,9 dollari per l’indice SP500 rispetto ai 140,45 del 2019(grafico in basso).

Un ulteriore rialzo dei mercati azionari nel 2020 appare poco probabile sia per le valutazioni elevate raggiunte soprattutto dal mercato americano, sia per l’impatto della congiuntura globale più debole sugli utili aziendali. I rischi geopolitici e dell’eccessivo indebolimento non vengono considerati pienamente dagli investitori e l’unico fattore a sostegno dei mercati azionari rimane la politica monetaria molto accomodante, soprattutto nell’area euro e in Giappone. Sarà un fattore sufficiente a impedire una correzione dei mercati azionari nei prossimi mesi?