La seppur marginale correzione dei mercati azionari e l'eccessivo pessimismo circa la congiuntura globale giustificano un aumento dell'esposizione sui mercati azionari, che alziamo dal 20% al 50% nel nostro portafoglio preferito. Il mercato azionari italiano appare particolarmente interessante ed è possibile allocare un 15% a questa asset class.

Tra i mercati obbligazionari rimangono interessanti quelli emergenti, mentre sono da evitare i mercati dell'area euro con rendimenti negativi.

MERCATI OBBLIGAZIONARI

Il mese di Agosto si è chiuso con i rendimenti obbligazionari a lungo termine su nuovi minimi storici in Europa e Stati Uniti. Il rendimento del Bund decennale è sceso a -0,74% (grafico a destra), e quello del decennale americano a 1,45 avvicinandosi al minimo del 2016. Il rallentamento delle economie dell’area euro, a crescita zero nel secondo trimestre dell’anno, e le aspettative di nuovi stimoli monetari da parte della BCE e della Federal Reserve spiegano l’aumento dei flussi di investimento verso i fondi obbligazionari e il crollo dei rendimenti.

Il mese di Agosto si è chiuso con i rendimenti obbligazionari a lungo termine su nuovi minimi storici in Europa e Stati Uniti. Il rendimento del Bund decennale è sceso a -0,74% (grafico a destra), e quello del decennale americano a 1,45 avvicinandosi al minimo del 2016. Il rallentamento delle economie dell’area euro, a crescita zero nel secondo trimestre dell’anno, e le aspettative di nuovi stimoli monetari da parte della BCE e della Federal Reserve spiegano l’aumento dei flussi di investimento verso i fondi obbligazionari e il crollo dei rendimenti.

Il fatto poi che l’intera curva dei rendimenti di molti paesi come la Germania sia in territorio negativo ha spinto gli investitori verso il mercato dei Treasurys, che ha visto il rendimento del titolo a dieci anni scendere sotto a quello a due anni, segnalando notevoli aspettative di indebolimento dell’economia americana e di riduzioni significative dei tassi da parte della banca centrale americana.

I fondamentali dell’economia americana non giustificano però rendimenti a dieci anni all’1,5%: la crescita è scesa al 2,0%, ma non ci sono segnali di recessione, mentre l’inflazione è salita all’1,81% in agosto e il fatto che gli investitori accettino rendimenti reali negativi dipende dall’assenza di alternative visto il livello dei rendimenti in euro e in yen, distorti al ribasso dalle politiche delle rispettive banche centrali. A fine agosto 17 trilioni di dollari di obbligazioni offrivano rendimenti negativi, e un trilione erano titoli corporate.

La politica monetaria della BCE e della Bank of Japan assicura quindi che i rendimenti obbligazionari rimarranno molto bassi anche in futuro e non ci sono elementi per prevedere una risalita dei rendimenti se non cambia questo scenario di riferimento. Il mercato obbligazionario in dollari non presenta quindi particolari rischi per i prossimi mesi, mentre non vediamo motivo di investire in titoli a rendimento negativo.

MERCATI AZIONARI

I mercati azionari hanno chiuso in ribasso in agosto, ma recuperando significativamente dai minimi del mese. Le perdite maggiori sono state subite a causa dell’intensificarsi dello scontro commerciale tra Stati Uniti e Cina, con nuovi dazi entrati in vigore all’inizio di settembre.

I mercati azionari hanno chiuso in ribasso in agosto, ma recuperando significativamente dai minimi del mese. Le perdite maggiori sono state subite a causa dell’intensificarsi dello scontro commerciale tra Stati Uniti e Cina, con nuovi dazi entrati in vigore all’inizio di settembre.

La reazione dei mercati è stata comunque ordinata e la pressione delle vendite è stata modesta, segno che gli investitori scontano già un protrarsi dello scontro commerciale tra i due paesi e non reagiscono più all’imposizione di nuove tariffe. Questo cambiamento si può spiegare con la convinzione che prima o poi verrà raggiunto un accordo essendo l’interesse di entrambe le parti, e con il fatto che gli investitori sono sottopesati sui mercati azionari e l’alternativa è la liquidità o l’investimento in mercati obbligazionari con rendimenti poco attraenti.

E’ quindi improbabile una correzione particolarmente ampia dei mercati azionari, ed è più probabile uno scenario di movimenti laterali per i prossimi mesi, a meno che il raggiungimento di un accordo commerciale non dia avvio a un nuovo movimento rialzista. Un altro fattore che limita lo spazio al ribasso è l’aspettativa di un sostegno da parte delle politiche monetarie e fiscali tale da limitare l’indebolimento della congiuntura globale.

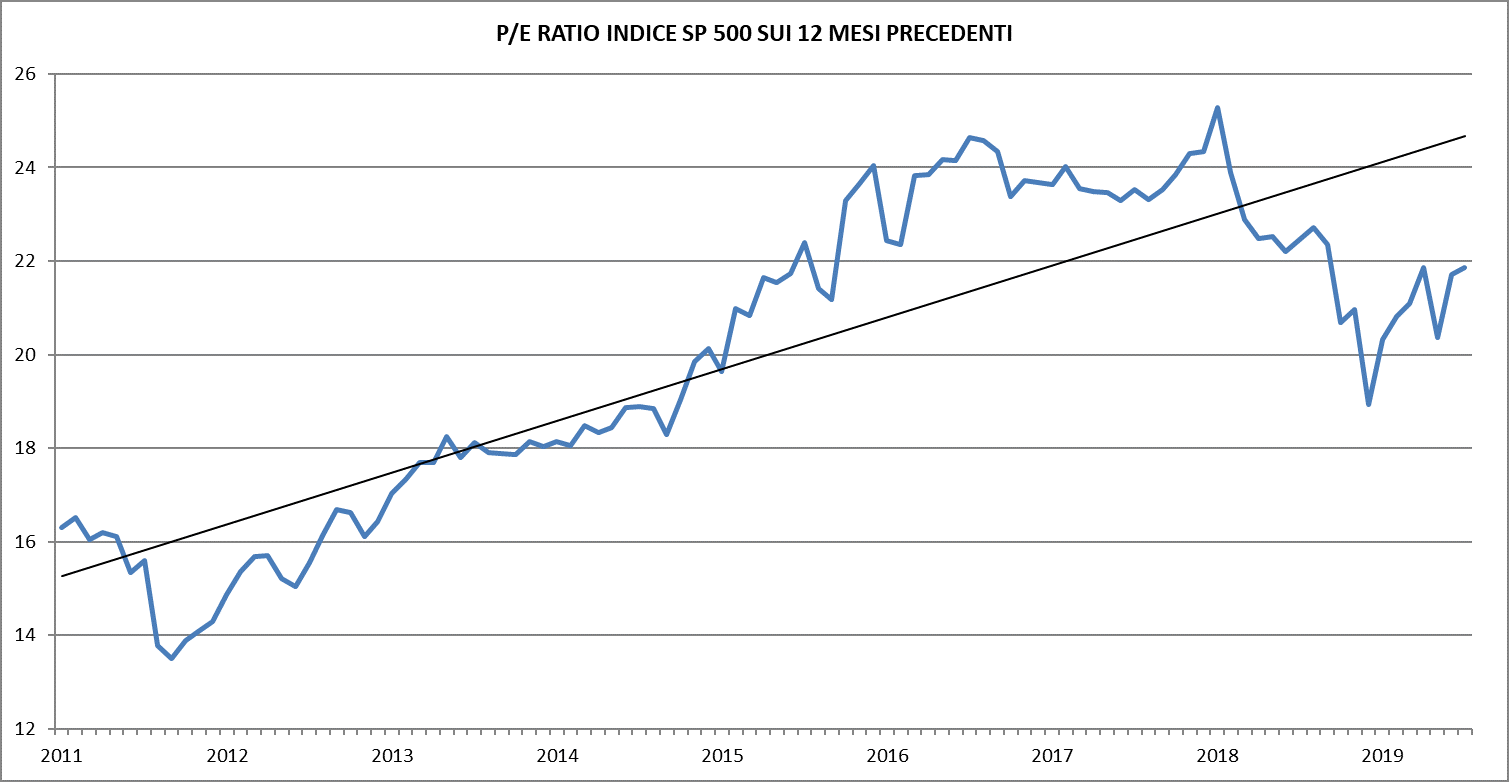

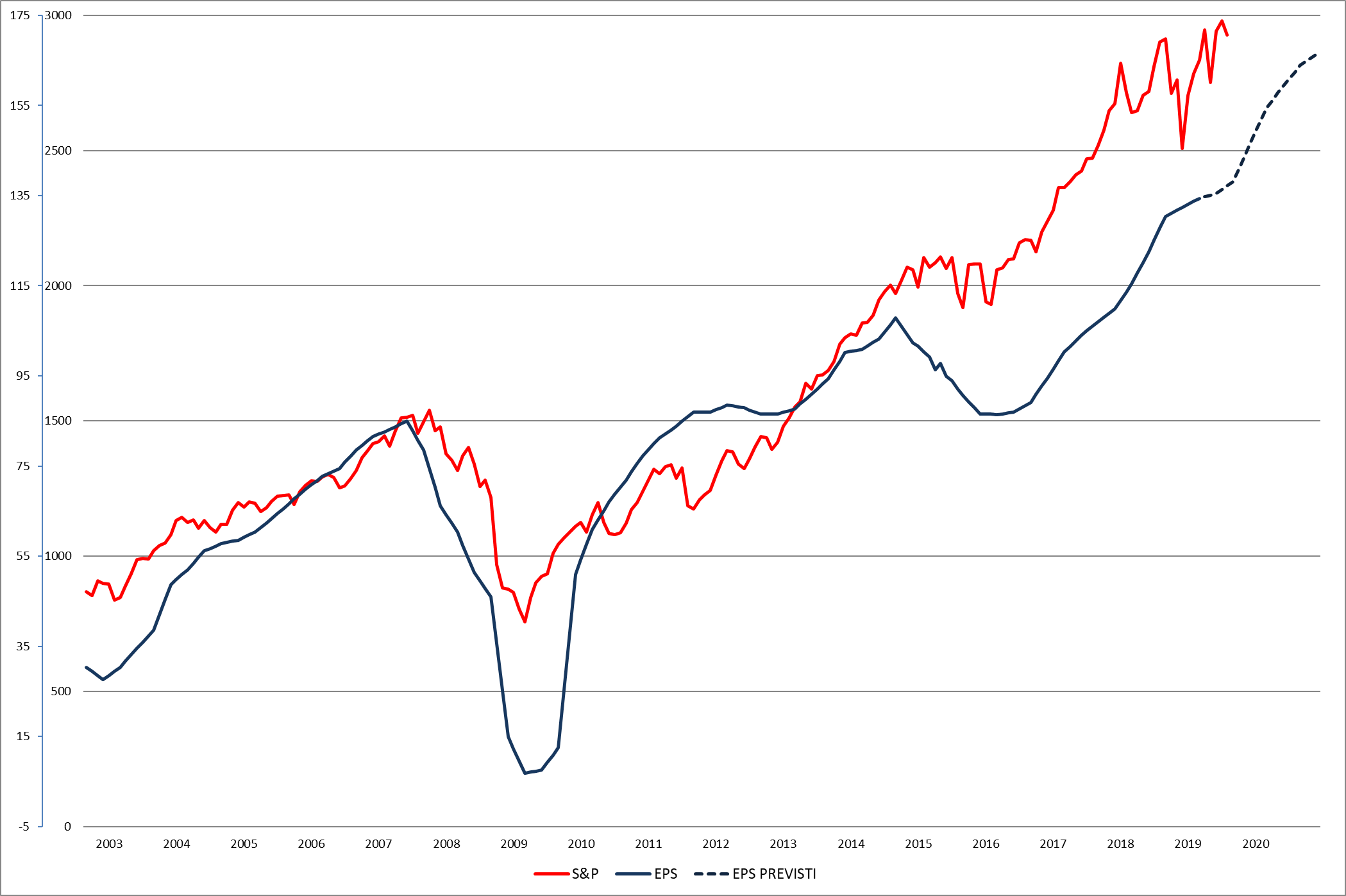

Le valutazioni del mercato americano rimangono elevate a 22 volte gli utili degli ultimi 12 mesi (grafico in alto a destra) e 20 volte quelli del 2019, ma l’assenza di alternative sostiene un mercato piuttosto sopravvalutato. Le previsioni di crescita degli utili sono un po’ ottimistiche (grafico a sinistra), ma non in misura drammatica: per il 2019 si prevede un aumento del 10%.

Le valutazioni del mercato americano rimangono elevate a 22 volte gli utili degli ultimi 12 mesi (grafico in alto a destra) e 20 volte quelli del 2019, ma l’assenza di alternative sostiene un mercato piuttosto sopravvalutato. Le previsioni di crescita degli utili sono un po’ ottimistiche (grafico a sinistra), ma non in misura drammatica: per il 2019 si prevede un aumento del 10%.

Nei prossimi mesi dovrebbero offrire performance migliori i mercati Value con rendimenti elevati come quello italiano, i cui valori sono su livelli di 10 anni fa (grafico in basso a destra): è giustificato aumentare l’esposizione su questo mercato nonostante la situazione politica eternamente instabile, favorendo il settore finanziario piuttosto sottovalutato.

Nei prossimi mesi dovrebbero offrire performance migliori i mercati Value con rendimenti elevati come quello italiano, i cui valori sono su livelli di 10 anni fa (grafico in basso a destra): è giustificato aumentare l’esposizione su questo mercato nonostante la situazione politica eternamente instabile, favorendo il settore finanziario piuttosto sottovalutato.

Rimangono poi positive le prospettive dei mercati emergenti, la cui valutazione relativa a quelli sviluppati appare attraente e tra questi appare ben impostato il mercato cinese.