ASSET ALLOCATION

Lo scenario di fondo non giustifica un aumento dell’esposizione sui mercati azionari, che lasciamo invariata al 20%. Le aspettative di aumento degli utili appaiono eccessive e le valutazioni storicamente elevate.

Molto pericolosi anche i mercati obbligazionari, con 12 trilioni di dollari di emissioni con rendimenti negativi. Più interessanti i mercati obbligazionari emergenti e pertanto aumentiamo l’esposizione su questi mercati al 30% riducendo quella sugli obbligazionari europei.

MERCATI OBBLIGAZIONARI

Il mese di giugno ha visto i mercati obbligazionari trarre notevole vantaggio dal mutato orientamento dello Federal Reserve, che solo in dicembre segnalava la necessità di alzare i tassi di mezzo punto nel corso del 2019, mentre dopo la riunione del FOMC di giugno prevede tassi invariati per l’anno in corso e in ribasso di mezzo punto nel 2020.

Quello che è cambiato rispetto a marzo è la proiezione da parte della banca centrale americana del tasso di inflazione per il 2019, abbassata a 1,8% a 1,5% in termini di deflatore della spesa dei consumatori. Si sono ridimensionate le aspettative di crescita dell’economia americana dal 3,1% del primo trimestre all’1,5% del secondo, mentre i dati macro dell’area euro continuano a segnalare una contrazione dell’attività soprattutto del settore manifatturiero e della Germania.

La Banca Centrale Europea ha poi annunciato alla riunione del 6 giugno che i tassi rimarranno sui livelli attuali almeno sino alla metà del 2020.

Il risultato delle mutate aspettative nei confronti della politica monetaria nei due lati dell’Atlantico ha spinto i rendimenti dei titoli di Stato a lungo termine su nuovi minimi dell’anno, che per la Germania e la Francia sono anche nuovi minimi storici a -0,40% e -0,10% rispettivamente.

Il rendimento del Treasury decennale è tornato sotto al 2%, il minimo del 2017 (grafico a destra).

Il rendimento del Treasury decennale è tornato sotto al 2%, il minimo del 2017 (grafico a destra).

La discesa dei rendimenti a lungo termine e il rialzo dei mercati azionari ha permesso ai titoli ad alto rendimento di mettere a segno una performance notevole, intorno al 3% per i titoli in Euro.

A fine giugno 12 trilioni di dollari di obbligazioni offrivano rendimenti negativi, come del resto la metà dei titoli di Stato dell’area euro.

Di fronte a questo scenario poco attraente per l’investitore in obbligazioni, soprattutto se domiciliato nell’area euro, è consigliabile puntare sui titoli ad alto rendimento a breve scadenza e sul debito dei paesi emergenti: i rendimenti reali in valuta locale sono sui massimi degli ultimi anni sia in termini assoluti che rispetto a quelli in dollari ed euro.

Spostiamo pertanto l’allocazione obbligazionaria soprattutto verso le emissioni dei paesi emergenti.

MERCATI AZIONARI

I segnali di rallentamento delle principali economie, la guerra commerciale tra Stati Uniti e Cina e le valutazioni elevate di Wall Street non hanno impedito ai mercati azionari di salire ulteriormente nel mese di giugno.

L’indice S&P500 ha toccato un nuovo massimo storico grazie alla notizia della ripresa del negoziato commerciale con la Cina, mentre le aspettative di una riduzione dei tassi americani sostengono ulteriormente i mercati azionari. I mercati non temono l’apertura di un nuovo scontro tra Trump e l’Unione Europea né che la riapertura del negoziato lasci comunque operativi i dazi già decisi.

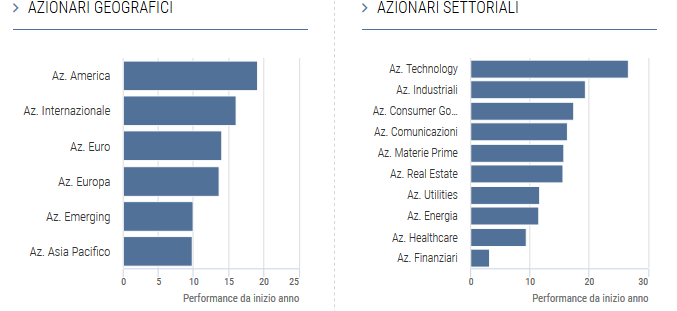

Il mercato americano continua ad ottenere risultati migliori, soprattutto perché sono i titoli tecnologici a guidare il rialzo del primo semestre dell’anno, mentre il settore finanziario e della Salute hanno ampiamente sottoperformato (tabella a destra).

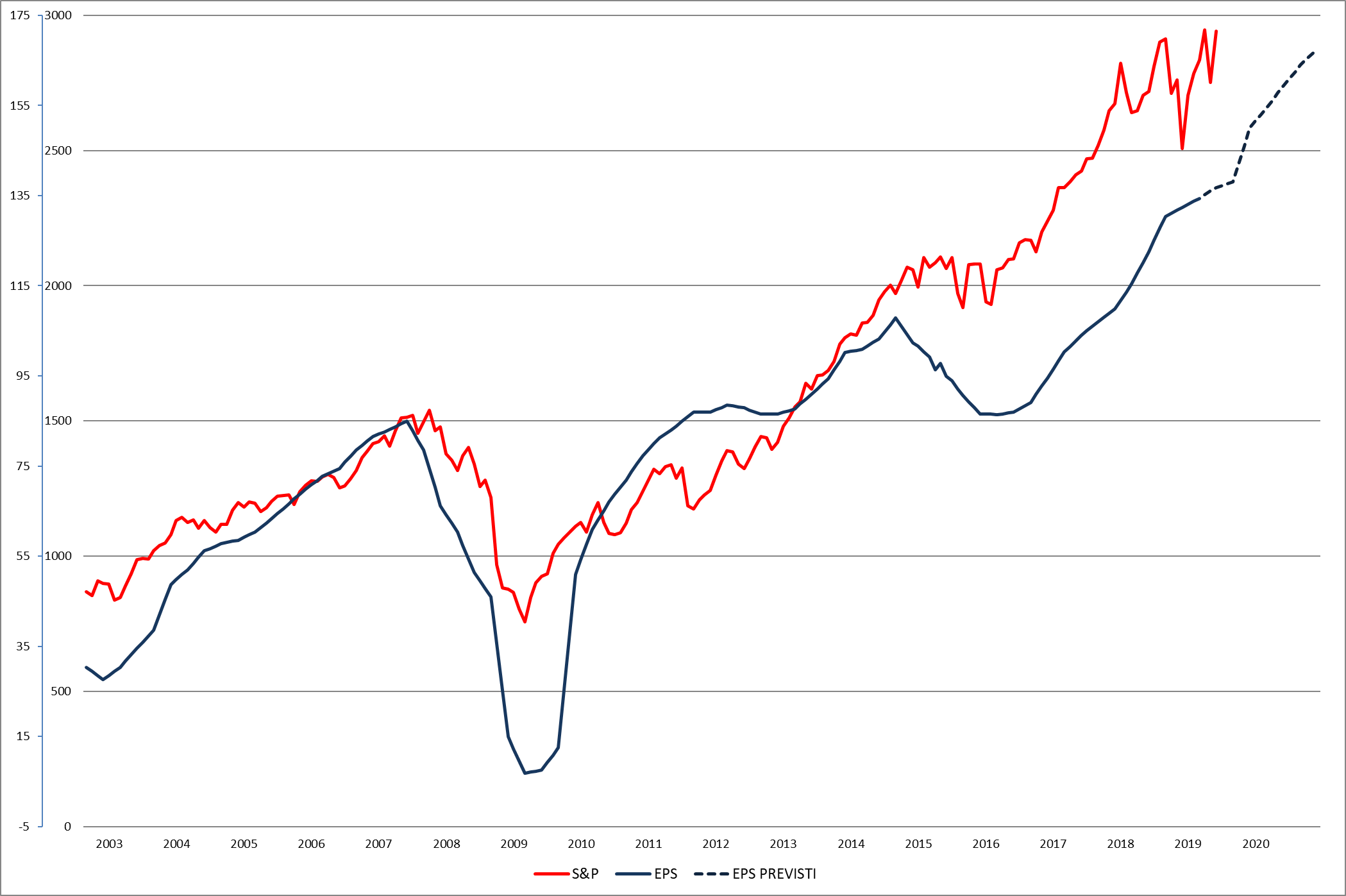

Le aspettative per il mercato americano all’inizio della stagione delle trimestrali rimangono elevate: gli analisti si attendono un aumento degli utili dell’indice principale del 13,3% quest’anno e di un ulteriore 12% nel 2020 (grafico in basso).

Quindi Wall Street sale sulle aspettative di un sensibile aumento degli utili e sia grazie alle aspettative di tassi più bassi a causa del rallentamento dell’economia, cosa poco compatibile con un aumento degli utili.

Le valutazioni rimangono elevate, e anche quelle dei mercati europei non offrono grandi prospettive considerando il rallentamento delle economie dell’area Euro. Più interessanti le valutazioni dei mercati emergenti, ma è da vedere se questi mercati riusciranno a ridurre il gap di valutazione nei confronti dei mercati sviluppati.