Dovrebbe aumentare l'avversione al rischio sui mercati.

Nel mese di marzo sono saliti ancora sia i mercati azionari che quelli obbligazionari, un movimento giustificato dal cambiamento delle aspettative nei confronti della politica monetaria americana: gli investitori credono che il prossimo movimento dei tassi sarà ora al ribasso, e non più al rialzo, anche se le proiezioni della Federal Reserve indicano ulteriori rialzi nel 2020.

I mercati azionari hanno quasi recuperato le perdite dell’ultimo trimestre del 2018, ma la fase di recupero ha le caratteristiche di un ribalzo tecnico e non di una ripresa dei trend rialzista: ci attendiamo quindi che nel secondo trimestre dell’anno torni una maggiore avversione al rischio indebolendo nuovamente i mercati azionari, che appaiono sopravvalutati.

La discesa dei rendimenti a lungo termine appare più giustificata, ma dovrebbe essere giunta al termine in assenza di un crollo dei mercati azionari.

L’asset allocation deve quindi tenere conto della maggiore rischiosità sia dei mercati azionari che nel comparto a lungo termine di quelli obbligazionari e quindi mantenere un’esposizione molto modesta alle asset class più rischiose.

MERCATI AZIONARI

I mercati azionari hanno esteso in marzo il rialzo dei primi due mesi dell’anno, con l’eccezione del mercato giapponese, e questo nonostante una serie di notizie negative: i dati macro cinesi sono stati tutti in peggioramento, la BCE ha ridotto le stime di crescita dell’Eurozona e la Fed quelle per gli Stati Uniti, mentre il dato della disoccupazione USA di febbraio mostrava una sorprendente debolezza. Le prospettive per la Brexit sono sempre più caotiche e un accordo commerciale tra Cina e Stati Uniti non è affatto scontato; nonostante tutti questi fattori negativi i mercati azionari hanno guadagnato il 2/3% circa nel corso del mese: l’afflusso di capitali verso i fondi azionari è stato significativo e ne spiega il rialzo nonostante lo scenario poco entusiasmante. I mercati azionari sono poi stati sostenuti dall’atteggiamento più accomodante della bance centrali, Federal Reserve in primis: gli investitori si attendono che la politica monetaria risolverà anche in futuro eventuali difficoltà dei mercati e delle economie.

I mercati azionari hanno esteso in marzo il rialzo dei primi due mesi dell’anno, con l’eccezione del mercato giapponese, e questo nonostante una serie di notizie negative: i dati macro cinesi sono stati tutti in peggioramento, la BCE ha ridotto le stime di crescita dell’Eurozona e la Fed quelle per gli Stati Uniti, mentre il dato della disoccupazione USA di febbraio mostrava una sorprendente debolezza. Le prospettive per la Brexit sono sempre più caotiche e un accordo commerciale tra Cina e Stati Uniti non è affatto scontato; nonostante tutti questi fattori negativi i mercati azionari hanno guadagnato il 2/3% circa nel corso del mese: l’afflusso di capitali verso i fondi azionari è stato significativo e ne spiega il rialzo nonostante lo scenario poco entusiasmante. I mercati azionari sono poi stati sostenuti dall’atteggiamento più accomodante della bance centrali, Federal Reserve in primis: gli investitori si attendono che la politica monetaria risolverà anche in futuro eventuali difficoltà dei mercati e delle economie.

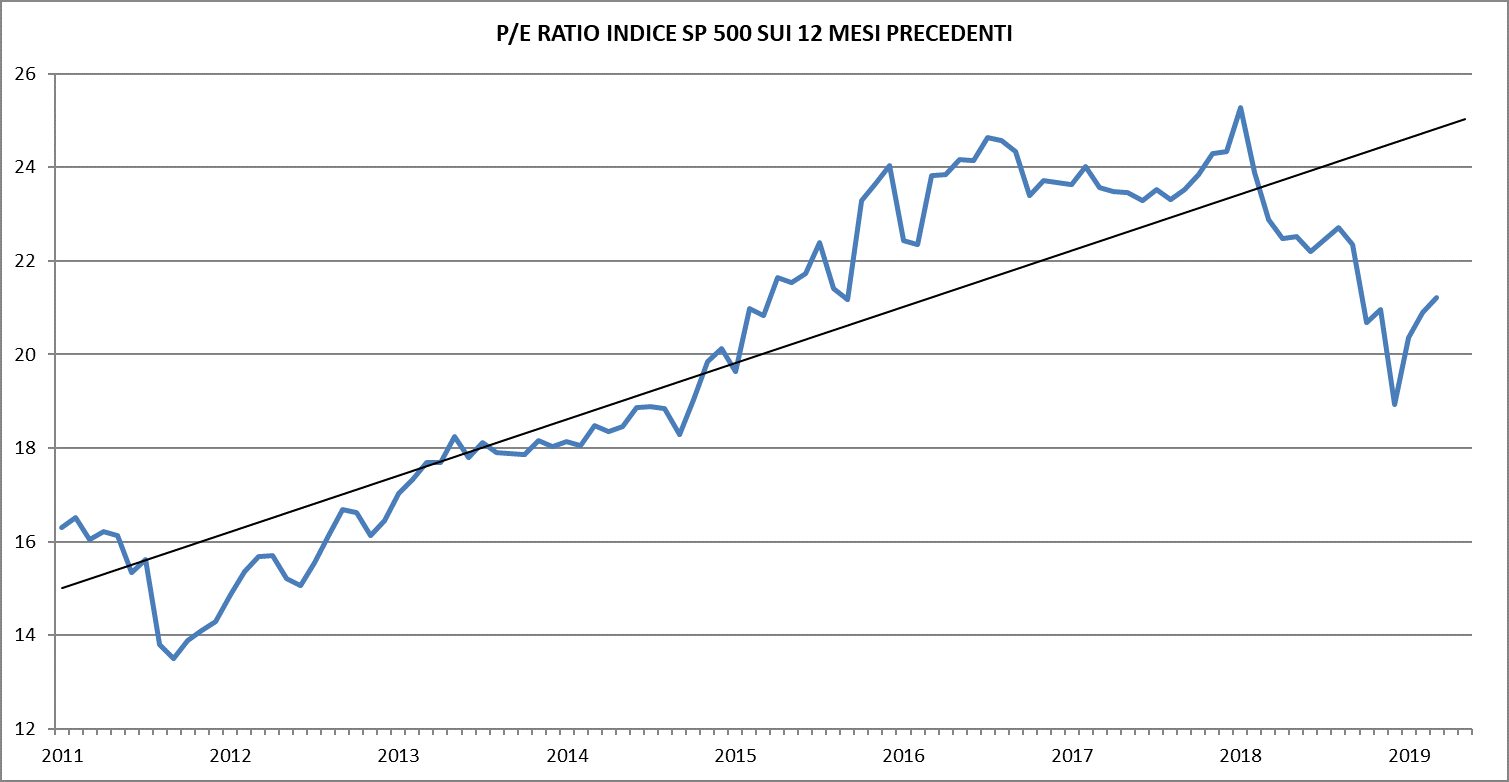

Particolarmente positivo il mercato americano, che si riavvicina al massimo di settembre: il rapporto prezzo/utili risale a 21,2 a fine marzo (grafico in alto a destra).

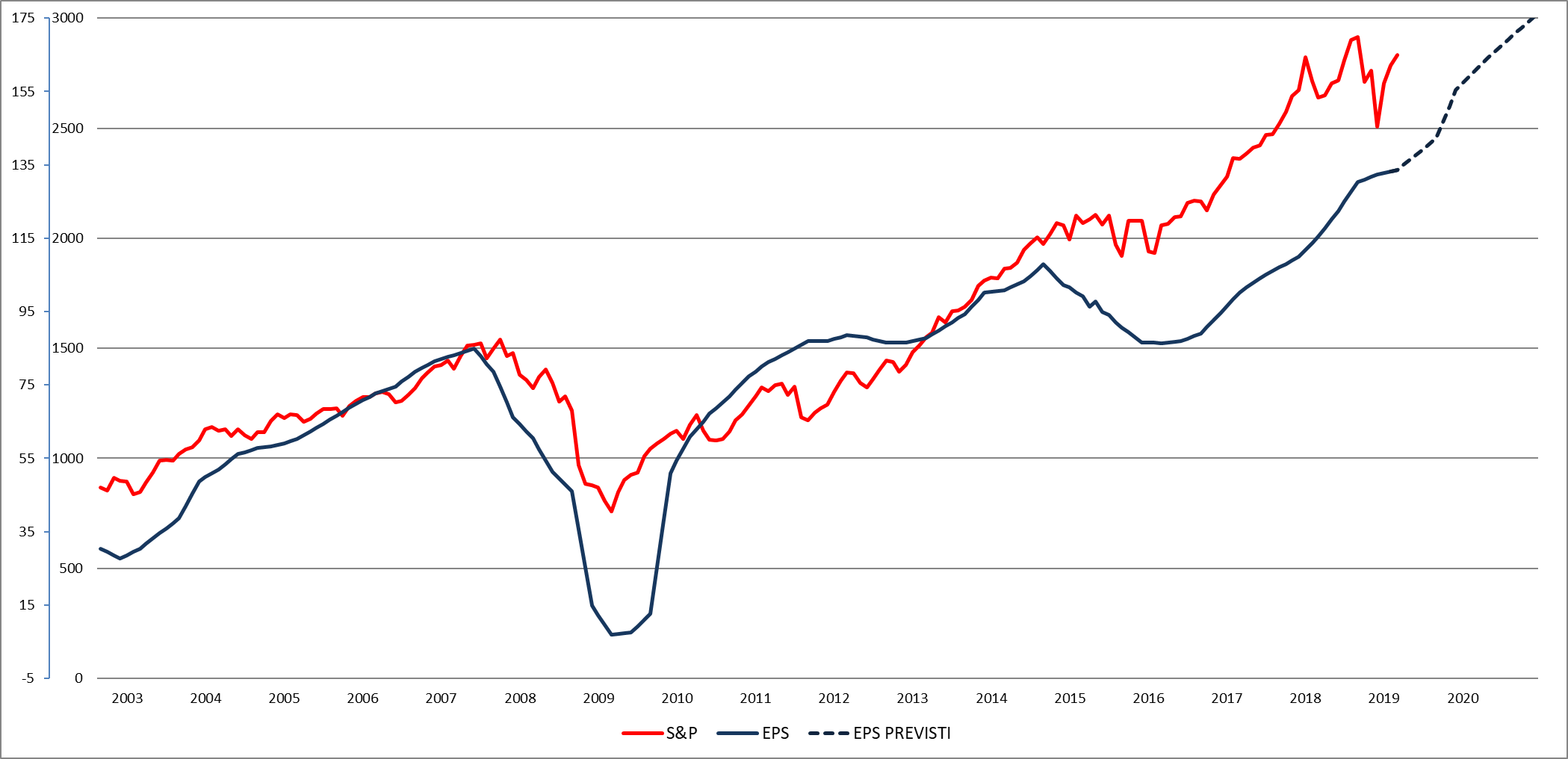

Nonostante il rallentamento dei tassi di crescita delle varie economie le aspettative degli analisti per gli utili di quest’anno rimangono molto positive: per l’indice SP500 si attendono per il primo trimestre utili in aumento del 3,8% rispetto allo stesso trimestre del 2018 e per l’intero anno un aumento del 16,6% (lo stesso del 2018). Più modeste le aspettative per il 2020, con un aumento del 10,3% (grafico a destra). Gli investitori si attendono quindi prosegua la fase di aumento a due cifre degli utili aziendali a fronte di una diminuzione della domanda globale.

Nonostante il rallentamento dei tassi di crescita delle varie economie le aspettative degli analisti per gli utili di quest’anno rimangono molto positive: per l’indice SP500 si attendono per il primo trimestre utili in aumento del 3,8% rispetto allo stesso trimestre del 2018 e per l’intero anno un aumento del 16,6% (lo stesso del 2018). Più modeste le aspettative per il 2020, con un aumento del 10,3% (grafico a destra). Gli investitori si attendono quindi prosegua la fase di aumento a due cifre degli utili aziendali a fronte di una diminuzione della domanda globale.

Alcuni fattori che hanno determinato il rallentamento della congiuntura nel secondo semestre dell’anno sono sicuramente passeggeri come la frenata del settore auto in Germania e dell’economia cinese, e pertanto i timori di recessione non appaiono giustificati, ma tassi di crescita inferiori a quelli del 2018, soprattutto nell’area euro, appaiono inevitabili e le aspettative di aumento degli utili rischiano di essere deluse.

I rischi maggiori ai livelli attuali appaiono maggiori dello spazio al rialzo e inoltre se guardiamo ai singoli titoli del mercato azionario americano e agli indici europei appare evidente che il rialzo del primo trimestre ha le caratteristiche di un retracement della discesa precedente e non una nuova fase rialzista: appare probabile che nel secondo trimestre dell’anno prevalga nuovamente l’avversione al rischio e che si assista a un nuovo indebolimento dei mercati azionari. Le motiviazioni potrebbero essere molteplici, da una stagione di trimestrali deludente a dati macro in ulteriore peggioramento, dal mancato accordo commerciale con la Cina alle prese di beneficio in caso del raggiungimento dell’accordo stesso.

I rischi maggiori ai livelli attuali appaiono maggiori dello spazio al rialzo e inoltre se guardiamo ai singoli titoli del mercato azionario americano e agli indici europei appare evidente che il rialzo del primo trimestre ha le caratteristiche di un retracement della discesa precedente e non una nuova fase rialzista: appare probabile che nel secondo trimestre dell’anno prevalga nuovamente l’avversione al rischio e che si assista a un nuovo indebolimento dei mercati azionari. Le motiviazioni potrebbero essere molteplici, da una stagione di trimestrali deludente a dati macro in ulteriore peggioramento, dal mancato accordo commerciale con la Cina alle prese di beneficio in caso del raggiungimento dell’accordo stesso.

Tra i vari mercati azionari si nota una configurazione meno positiva del Dax (grafico in alto a destra) rispetto a quello cinese (grafico in basso).

I MERCATI OBBLIGAZIONARI

Il mese di marzo ha visto un crollo dei rendimenti obbligazionari a lungo termine a seguito di una serie di dati macro più deboli del previsto, soprattutto quelli dei survey dei responsabili degli acquisti per il mese di marzo, che hanno spinto le bance centrali ad abbassare le previsioni di crescita del l’anno in corso. La Federal Reserve ha abbassato la previsione per l’anno in corso al 2,1% dal 2,3% di dicembre, e quella per l’anno prossimo all’1,9%, mentre la BCE ha ridotto all’1,1% la previsione per l’anno in corso e all’1,6% della per il prossimo anno.

Il mese di marzo ha visto un crollo dei rendimenti obbligazionari a lungo termine a seguito di una serie di dati macro più deboli del previsto, soprattutto quelli dei survey dei responsabili degli acquisti per il mese di marzo, che hanno spinto le bance centrali ad abbassare le previsioni di crescita del l’anno in corso. La Federal Reserve ha abbassato la previsione per l’anno in corso al 2,1% dal 2,3% di dicembre, e quella per l’anno prossimo all’1,9%, mentre la BCE ha ridotto all’1,1% la previsione per l’anno in corso e all’1,6% della per il prossimo anno.

I mercati obbligazionari hanno reagito spingendo i rendimenti dei Treasurys decennali dal 2,75% al 2,40% nonostante il rialzo del mercato azionario, praticamente in linea con i tassi a tre mesi, un livello giustificato solo se la prossima decisione sui tassi sarà un loro taglio di un quarto di punto. Particolarmente esagerata la reazione del mercato obbligazionario tedesco, che ha visto il rendimento del decennale tornare in territorio negativo (grafico in alto a destra): quasi tutti i titoli emessi dalla Germania offrono quindi rendimenti nominali negativi, per non parlare di quelli reali visto che l’inflazione in marzo è stata dell’1,41% nell’area Euro.

I mercati obbligazionari hanno reagito spingendo i rendimenti dei Treasurys decennali dal 2,75% al 2,40% nonostante il rialzo del mercato azionario, praticamente in linea con i tassi a tre mesi, un livello giustificato solo se la prossima decisione sui tassi sarà un loro taglio di un quarto di punto. Particolarmente esagerata la reazione del mercato obbligazionario tedesco, che ha visto il rendimento del decennale tornare in territorio negativo (grafico in alto a destra): quasi tutti i titoli emessi dalla Germania offrono quindi rendimenti nominali negativi, per non parlare di quelli reali visto che l’inflazione in marzo è stata dell’1,41% nell’area Euro.

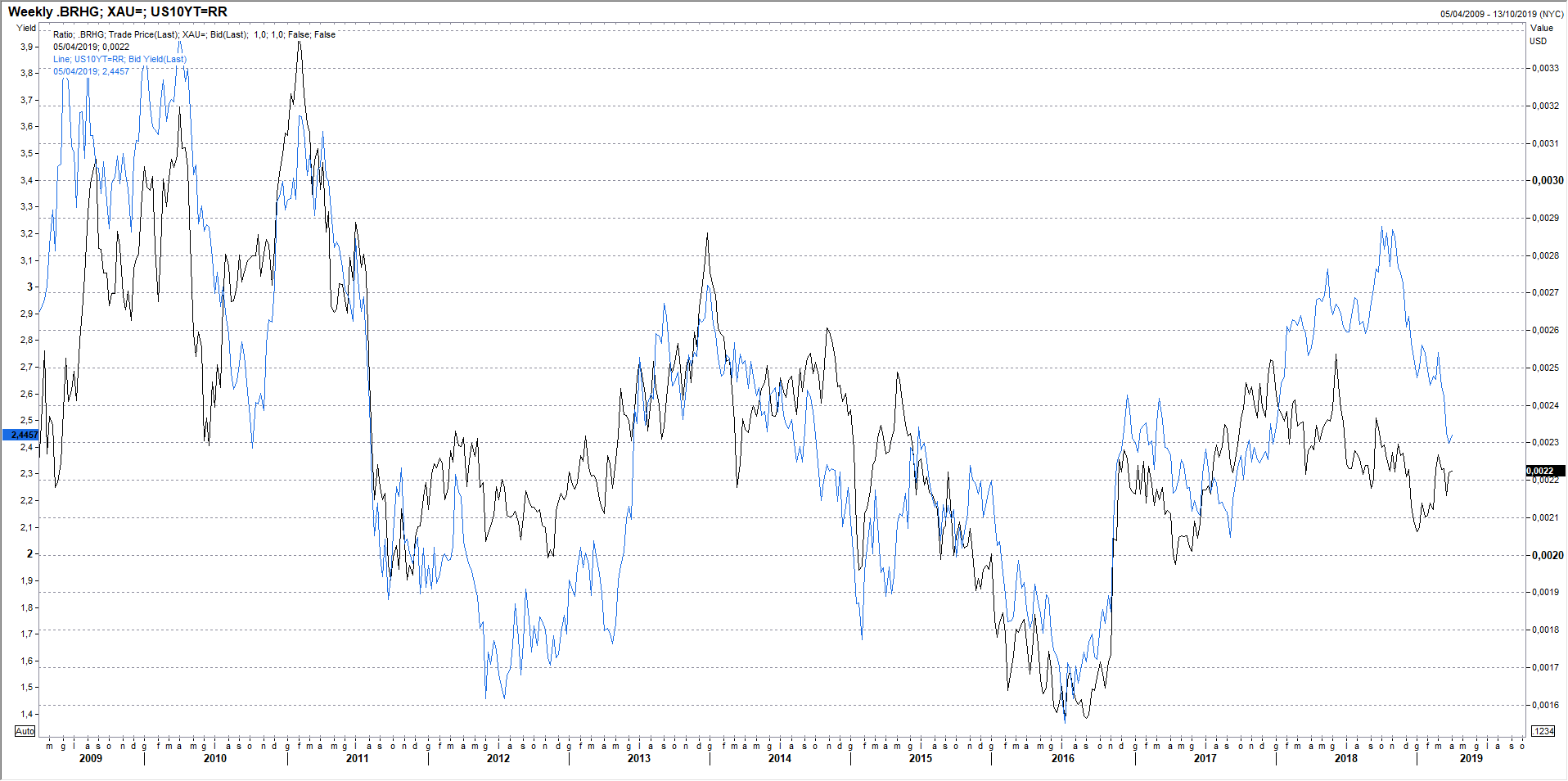

Nei mesi scorsi segnalavamo la necessità di chiudere il gap tra i rendimenti dei decennali americani e il rapporto tra il prezzo del rame e quello dell’oro (grafico a sinistra), e a fine marzo le due serie si sono riavvicinate sensibilmente segnalando quindi il raggiungimento del livello corretto dei rendimenti americani a lungo termine.

Perché possa proseguire la discesa dei rendimenti è quindi necessario peggiori ulteriormente lo scenario macro e che scendano sensibilmente i mercati azionari, altrimenti nei prossimi mesi oscilleranno intorno al 2,4-2,5% senza un trend direzionale (grafico in basso).