ASSET ALLOCATION

Prosegue il rialzo del mercato americano sempre più legata alla performance dei titoli Internet, mentre i mercati europei ed emergenti rimangono vicini ai livelli di inzio anno. L’indice Nasdaq e il Ruseell 2000 hanno toccato in maggio nuovi massimi storci. Il mercato americano ha ancora spazio al rialzo per un 7/8% se guardiamo all’indice SP500, ma dovrebbe prima proseguire nella fase laterale che dura da qualche mese e dubitiamo possa partire al rialzo senza una rotazione settoriale.

Fermi ai livelli di inzio anno sia i mercati emergenti che quelli europei, e le prospettive rimangono neutrali.

In rialzo i rendimenti americani, ma di poco se consideriamo i venti contrari ai Treasurys: è probabile il rialzo che prosegua anche nei prossimi mesi e dovrebbe coinvolgere anche i mercato europei, soprattutto se la BCE annuncerà la fine del programma di acquisto di titoli.

L’asset allocation consigliata rimane quindi prudente con un peso dei fondi azionari limitato al 35%.

MERCATI OBBLIGAZIONARI

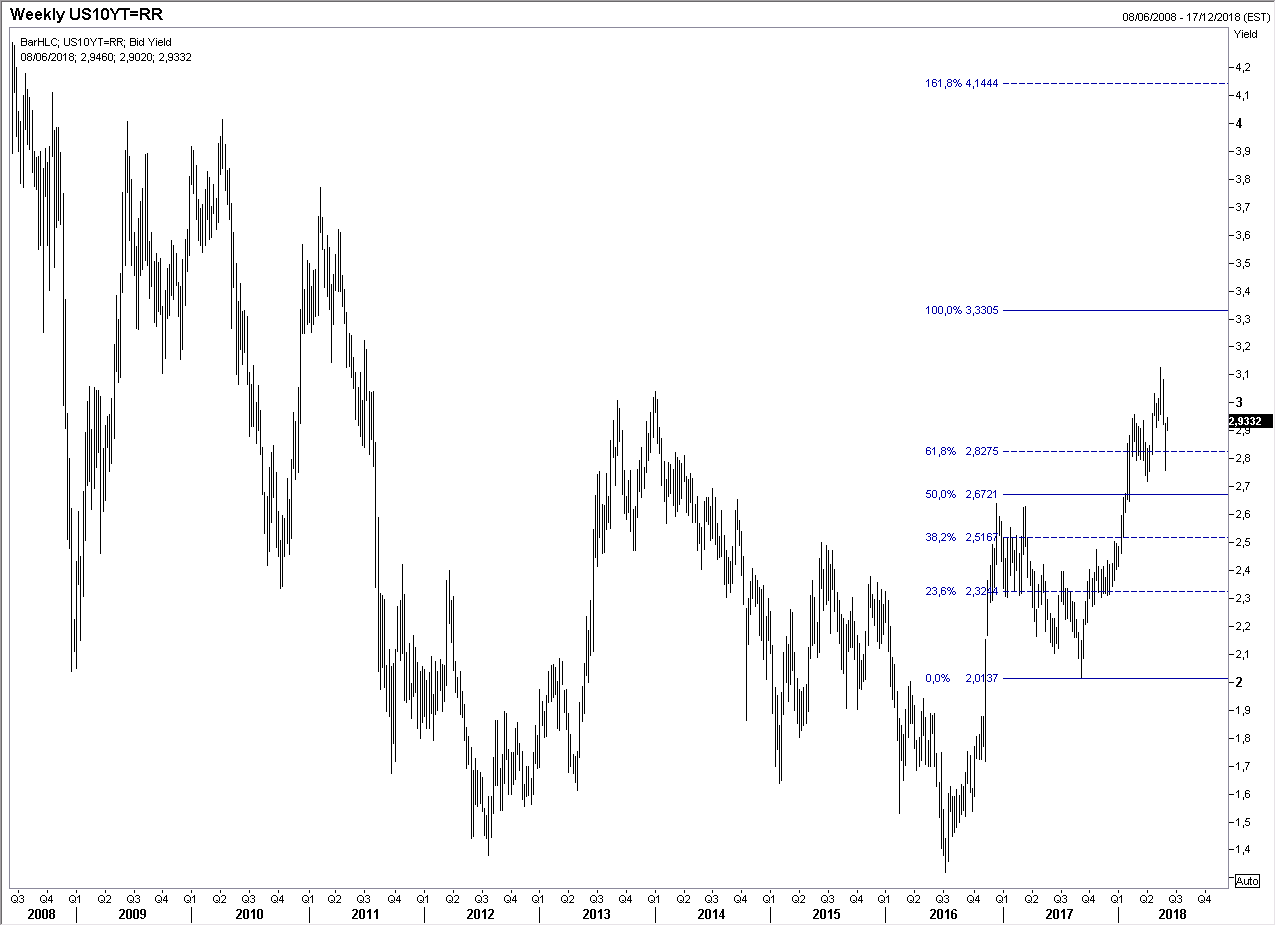

Il mese di maggio ha visto i rendimenti obbligazionari estendere il rialzo dei mesi precedenti, per poi ridiscendere velocemente nella seconda metà del mese. Il rendimento del Treasury decennale ha superato il massimo di aprile a 3,05% (grafico a destra), un livello importante perché era anche il massimo del 2013, raggiungendo quota 3,12%, ma ha poi chiuso il mese a 2,94% soprattutto reagendo alla fase di avversione al rischio legata alla crisi politica in Italia e Spagna e alle minute dell’ultima riunione della Federal Reserve che hanno dissipato i timori di tre rialzi dei tassi da qui a fine anno.

Il mese di maggio ha visto i rendimenti obbligazionari estendere il rialzo dei mesi precedenti, per poi ridiscendere velocemente nella seconda metà del mese. Il rendimento del Treasury decennale ha superato il massimo di aprile a 3,05% (grafico a destra), un livello importante perché era anche il massimo del 2013, raggiungendo quota 3,12%, ma ha poi chiuso il mese a 2,94% soprattutto reagendo alla fase di avversione al rischio legata alla crisi politica in Italia e Spagna e alle minute dell’ultima riunione della Federal Reserve che hanno dissipato i timori di tre rialzi dei tassi da qui a fine anno.

Attualmente i mercati scontano solo un rialzo in giugno e uno nella seconda metà dell’anno. Sono leggermente ridiscesi dai massimi anche i rendimenti dei Treasurys a due anni, da 2,6% a 2,5% e soprattutto quelli dei Bund tedeschi, che nella fase peggiore della crisi italiana sono arrivati a toccare lo 0,2% per poi risalire allo 0,4% (grafico a sinistra).

Il rialzo dei rendimenti americani appare più che giustificato e sorprende sia stato sinora così modesto a fronte di un’inflazione che è salita al 2,46% in aprile e nonostante un rapporto domanda/offerta meno favorevole: la riforma fiscale ha aumentato il fabbisogno del Tesoro, mentre continua a ridursi l’attivo della banca centrale. A fine maggio la Federal Reserve aveva in portafoglio 4,127 trilioni di dollari di obbligazionari, con una flessione settimanale di 9,5 miliardi e una mensile di 28 miliardi, 117 miliardi in meno rispetto a un anno prima: dal mese di aprile infatti la banca centrale non reiveste 30 miliardi di titoli in scadenza al mese. Nel frattempo il Tesoro dall’inizio dell’anno fiscale 2018 lo scorso ottobre ha operato emissioni nette di 600 miliardi di dollari di titoli.

Il rialzo dei rendimenti americani appare più che giustificato e sorprende sia stato sinora così modesto a fronte di un’inflazione che è salita al 2,46% in aprile e nonostante un rapporto domanda/offerta meno favorevole: la riforma fiscale ha aumentato il fabbisogno del Tesoro, mentre continua a ridursi l’attivo della banca centrale. A fine maggio la Federal Reserve aveva in portafoglio 4,127 trilioni di dollari di obbligazionari, con una flessione settimanale di 9,5 miliardi e una mensile di 28 miliardi, 117 miliardi in meno rispetto a un anno prima: dal mese di aprile infatti la banca centrale non reiveste 30 miliardi di titoli in scadenza al mese. Nel frattempo il Tesoro dall’inizio dell’anno fiscale 2018 lo scorso ottobre ha operato emissioni nette di 600 miliardi di dollari di titoli.

E’ poi probabile che la BCE a sua volta interrompa il programma di acquisti di titoli a fine settembre: anche nell’area euro l’inflazione sta dando segnali di ripresa, anche se a livello “core” rimane modesta a 1,1%. Potrebbe essere una motivazione per estendere di un altro trimestre gli acquisti di titoli riducendone l’ammontare, ma al momento lo scenario più probabile prevede la fine del programma.

Non c’è quindi motivo per cambiare il posizionamento sulle parti più a breve delle curve dei rendimenti dei vari paesi evitando i comparti a lungo termine.

I MERCATI AZIONARI

Il mercato americano continua ad essere quello che offre la performance migliore e nei primi cinque mesi dell’anno ha guadagnato il 4,9% in euro contro il +0,5% dei mercati dell’area Euro e dello 0,3% dei mercati emergenti.

Il rialzo di Wall Street rimane però concentrato sui soliti titoli tecnologici: Amazon ha toccato un nuovo massimo all’inizio di giugno a 1696 dollari e guadagna il 42% da inizio anno, ma Apple e Microsoft non sono stati da meno. La performance degli altri settori è molto meno brillante: le principali banche sono tra invariate (JPMorgan) a -10% (Wells Fargo e Goldman Sachs), gli energetici come Exxon e Chevron in ribasso nonostante il rally del petrolio, e anche il settore salute è debole, con Jogn & Johnson che ha perso il 10% da inziio anno.

E’ quindi sempre meno significativo parlare dell’andamento degli indici, in quanto il loro rialzo è troppo legato a quello dei principali titoli Internet e il peso dei titoli Faang è ormai preponderante.

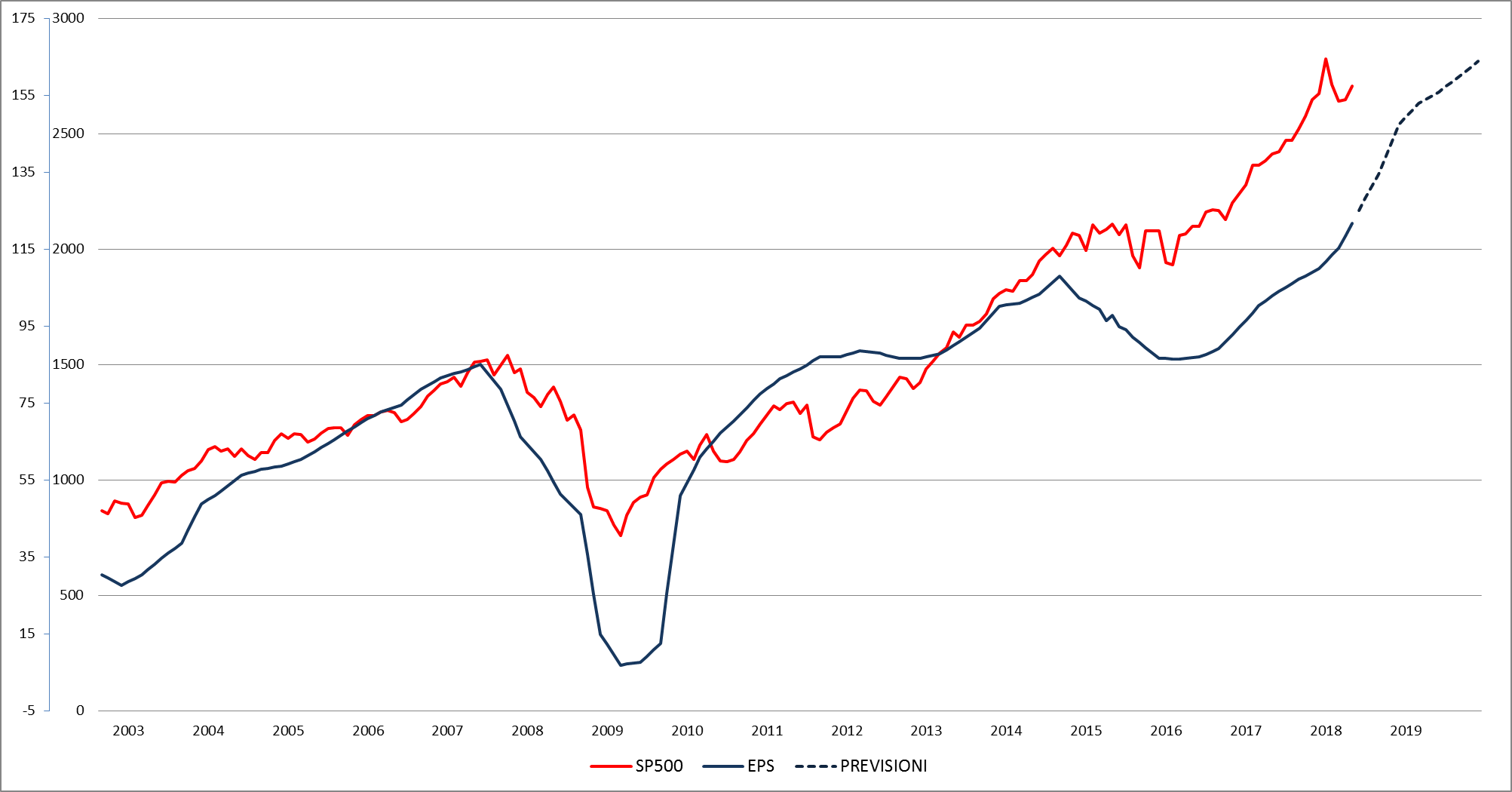

La stagione delle trimestrali è stata molto positiva, con gli utili delle aziende che compongono l’SP500 che sono saliti del 19% rispetto al primo trimestre del 2017 grazie alla riforma fiscale e per l’intero anno le previsioni sono per un aumento del 34% a 147 contro i 109 del 2017. Per il 2019 gli analisti si attendono un altro 11% a 163 dollari (grafico a destra). L’indice SP500 tratta quindi a 16,8 volte gli utili dell’anno prossimo, un livello che non sembra particolarmente elevato, ma che sconta una crescita degli utili notevole in una fase molto matura del ciclo economico.

La stagione delle trimestrali è stata molto positiva, con gli utili delle aziende che compongono l’SP500 che sono saliti del 19% rispetto al primo trimestre del 2017 grazie alla riforma fiscale e per l’intero anno le previsioni sono per un aumento del 34% a 147 contro i 109 del 2017. Per il 2019 gli analisti si attendono un altro 11% a 163 dollari (grafico a destra). L’indice SP500 tratta quindi a 16,8 volte gli utili dell’anno prossimo, un livello che non sembra particolarmente elevato, ma che sconta una crescita degli utili notevole in una fase molto matura del ciclo economico.

I mercati azionari in altre parole non stanno affatto considerando possibile un rallentamento del tasso di crescita delle economie sviluppate nonostante la ripresa duri ormai da nove anni e le politiche monetarie stiano cambiando di rotta.

Tecnicamente l’indice SP500 ha un obiettivo intorno a quota 3000 e quindi c’è spazio per ulteriori rialzi del 7/8% nei prossimi mesi, ma non è ancora chiaro se è finita la fase di consolidamento laterale degli ultimi mesi o se invece non dobbiamo ancora ritoccare i minimi di febbraio prima di poter ripartire con l’ultima fase rialzista. La nostra impressione è che i titoli Internet siano saliti troppo e troppo velocemente e che per raggiungere l’obiettivo a quota 3000 siano gli altri settori a prendere l’iniziativa, altrimenti lo scenario di preseguimento della fase laterale degli indici sarà il piuù probabile.

Tecnicamente l’indice SP500 ha un obiettivo intorno a quota 3000 e quindi c’è spazio per ulteriori rialzi del 7/8% nei prossimi mesi, ma non è ancora chiaro se è finita la fase di consolidamento laterale degli ultimi mesi o se invece non dobbiamo ancora ritoccare i minimi di febbraio prima di poter ripartire con l’ultima fase rialzista. La nostra impressione è che i titoli Internet siano saliti troppo e troppo velocemente e che per raggiungere l’obiettivo a quota 3000 siano gli altri settori a prendere l’iniziativa, altrimenti lo scenario di preseguimento della fase laterale degli indici sarà il piuù probabile.

La posizione dei mercati europei è meno positiva essendo molto ridotto il peso dei titoli tecnologici. Bisogna poi ricordare che i mercati europei dovranno superare nei prossimi mesi l’annuncio da parte della Bce della fine del programma di acquisto di titoli obbligazionari. Un rialzo dei rendimenti sarà quindi inevitabile da settembre in poi e l’impatto sui mercati azionari non sarà nullo.

Non vediamo poi grandi prospettive per i mercati emergenti, che dovranno fare i conti con la riduzione di offerta di dollari e l’aumento dell’offerta di Treasurys.

Conviene quindi mantenere un approccio prudente nell’esposizione sui mercati azionari.