Le previsioni di utili in crescita nel credito societario hanno alzato l’asticella per i risultati del secondo trimestre, mentre gli investimenti in capitale degli hyperscaler nel settore dell’AI sono destinati a continuare a guidare il dibattito

A cura di Lotfi Karoui, Multi-Asset Credit Strategist di PIMCO

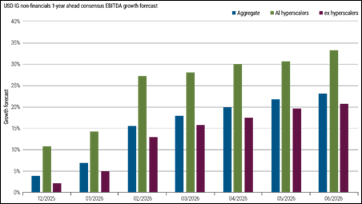

Dall’inizio dell’anno, il mercato ha manifestato un maggiore ottimismo riguardo alle prospettive di utili degli emittenti societari con rating investment grade (IG) denominati in dollari, ignorando il conflitto con in Iran e rivedendo costantemente al rialzo le previsioni sugli utili (cfr. Figura 1). La prima ondata di revisioni al rialzo è arrivata dopo che gli hyperscaler dell’AI hanno riportato, nel complesso, utili solidi. Tuttavia, gran parte del miglioramento è derivato dal resto dell’indice dei titoli non finanziari, con gli analisti che hanno quadruplicato le loro aspettative di crescita aggregata dell’EBITDA (utile prima di interessi, imposte, deprezzamento e ammortamento) a un anno, passando dal 5% alla fine di gennaio a oltre il 20% al 30 giugno.

Figura 1: Gli analisti hanno aumentato le previsioni di crescita dell’EBITDA a un anno per gli emittenti societari con rating IG in dollari

Fonte: Bloomberg, PIMCO al 30 giugno 2026. Tra gli “hyperscaler” dell’AI figurano Alphabet (GOOGL), Amazon (AMZN), Meta Platforms (META), Microsoft (MSFT) e Oracle (ORCL).

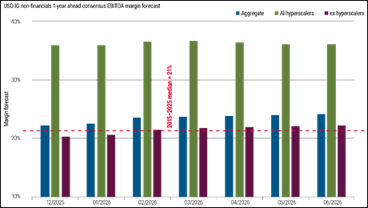

E nonostante i timori, seppur modesti, di uno shock inflazionistico che eroderebbe i margini, il mercato ha finora ritenuto tali timori infondati; le aspettative aggregate sui margini per i corporate con rating IG in dollari sono migliorate dal 20% al 24% dall’inizio dell’anno, superando la mediana del 21% registrata nel periodo 2015-2025 (cfr. Figura 2).

Figura 2: Le previsioni relative al margine EBITDA hanno superato la mediana degli ultimi 10 anni

Fonte: Bloomberg, PIMCO al 30 giugno 2026. Tra gli hyperscaler del settore AI figurano Alphabet (GOOGL), Amazon (AMZN), Meta Platforms (META), Microsoft (MSFT) e Oracle (ORCL).

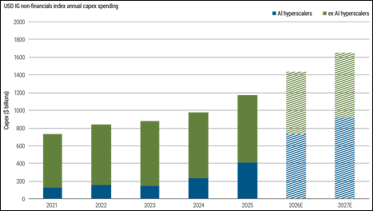

Oltre agli utili, le previsioni delle società relative ai piani di spesa in conto capitale rimarranno al centro dell’attenzione, in particolare per gli hyperscaler. A partire dal 2025, queste cinque società rappresentavano circa un terzo degli investimenti in conto capitale complessivi dei titoli corporate con rating IG in dollari. Sebbene i piani di investimento per l’anno in corso siano già in gran parte definiti, l’attenzione si concentrerà su ulteriori approfondimenti relativi al 2027 e oltre; secondo le attuali previsioni, entro il 2027 gli hyperscaler rappresenteranno il 54% degli investimenti in conto capitale totali, pari a 915 miliardi di dollari (cfr. Figura 3). Infatti, rispetto ai livelli del 2025, l’intera espansione prevista per gli investimenti in conto capitale delle società emittenti con rating IG in dollari è stata trainata esclusivamente dai cinque hyperscaler.

Figura 3: Entro il 2027 si prevede che gli hyperscaler dell’AI rappresenteranno oltre il 50% degli investimenti in conto capitale degli emittenti con rating IG in dollari

Fonte: Bloomberg (Bloomberg US Agg Industrial Index), PIMCO al 30 giugno 2026. Tra gli hyperscaler dell’AI figurano Alphabet (GOOGL), Amazon (AMZN), Meta Platforms (META), Microsoft (MSFT) e Oracle (ORCL).

Un effetto di secondo ordine legato agli investimenti in conto capitale (capex) è che questi influenzano direttamente le aspettative sugli utili futuri; i ricavi sottostanti vengono infatti rilevati progressivamente dalle società che forniscono le infrastrutture e le tecnologie abilitanti dell'ecosistema dell'IA, mentre, nel caso degli hyperscaler, i relativi costi sono capitalizzati e, pertanto, non confluiscono nell'EBITDA.

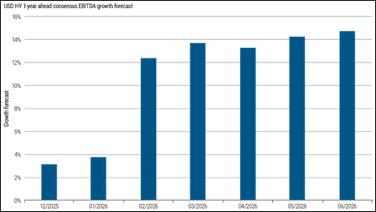

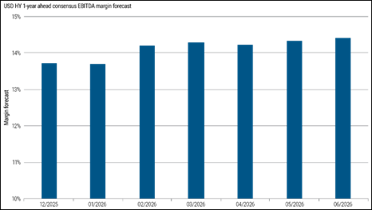

Lo stesso ottimismo sugli utili si riscontra anche tra gli emittenti high yield (HY) in dollari. La Figura 4 mostra che, dalla fine di gennaio, le aspettative degli analisti sulla crescita complessiva dell’EBITDA sono salite da poco meno del 4% a oltre il 14% alla fine di giugno, con margini EBITDA attesi relativamente stabili (vedi Figura 5).

Figura 4: Gli analisti hanno rivisto al rialzo le previsioni di crescita dell’EBITDA per gli emittenti High Yield in dollari per quest’anno

Fonte: Bloomberg, PIMCO al 30 giugno 2026. Emittenti inclusi nell’indice Bloomberg US Corporate High Yield.

Figura 5: Le previsioni relative al margine EBITDA degli emittenti High Yield in dollari sono rimaste stabili

Fonte: Bloomberg, PIMCO al 30 giugno 2026. Emittenti dell’indice Bloomberg US Corporate High Yield.

Per chiarezza, questo universo di società incluse nell’indice è mantenuto costante, a partire da dicembre 2025, e quindi non è influenzato da eventuali effetti di composizione dall’inizio dell’anno, come i “fallen angels” (emittenti IG declassati a HY), che in genere presentano un EBITDA superiore alla media delle società HY data la loro dimensione. Si tratta quindi piuttosto di un promemoria della resilienza dimostrata finora dall’economia statunitense, nonostante i segnali di un divario economico a forma di K sempre più marcato.

Naturalmente, con l’entrata nel vivo della stagione degli utili nelle prossime settimane, solo il tempo potrà dire se l’ottimismo riflesso nelle aspettative degli analisti sia giustificato per questi emittenti IG e HY in dollari.