Con il perdurare della chiusura dello Stretto di Hormuz, i timori riguardanti l’interruzione delle forniture di energia e le possibili ripercussioni sull’inflazione si sono rapidamente riflessi nel modo in cui i mercati prezzano i percorsi dei tassi delle Banche Centrali a livello globale. Il conseguente riprezzamento ha creato valore nel debito in valuta locale dei Mercati Emergenti e gli investitori sono adeguatamente remunerati per il rischio di uno shock inflazionistico più persistente?

FONDAMENTALI

Le pressioni inflazionistiche cominciano a risalire nei Mercati Emergenti, con gli effetti più evidenti in Asia, dove diverse economie dipendono in misura maggiore dalle importazioni di energia dal Medio Oriente. La prospettiva di rincari energetici ha modificato in modo significativo il dibattito sulle politiche monetarie. A inizio anno i mercati scontavano un allentamento dei tassi da parte delle Banche Centrali dei Mercati Emergenti, ma hanno rapidamente iniziato a prezzare aumenti significativi, che ora vengono lentamente ridimensionati dalle valutazioni di mercato. Il riprezzamento dei tassi ha coinvolto anche l’Europa, mercati dei tassi di Polonia e Repubblica Ceca inclusi, e l’America Latina, in particolare Messico e Colombia. Alcune Banche Centrali hanno già adottato un orientamento più restrittivo, temendo che uno shock energetico possa complicare il processo disinflazionistico. Tuttavia, gli interventi delle Banche Centrali si sono articolati in modo diverso. Il Sudafrica ha già aumentato di 25 punti base il costo del denaro, ma altre Banche Centrali, tra cui quelle di Ungheria, Corea e Polonia, hanno mantenuto i tassi invariati. A differenza dei mercati, in alcuni casi le autorità di politica monetaria sembrano ancora adottare un orientamento attendista e ciò potrebbe creare valore nei tassi locali dei Mercati Emergenti. Anche i cambiamenti politici hanno creato condizioni favorevoli. Recentemente il primo turno delle elezioni in Colombia, che ha visto prevalere un candidato di destra, ha giocato a favore dei mercati obbligazionari locali, preoccupati per una situazione fiscale già complessa. Nel breve termine, il rischio principale delle operazioni sui tassi d’interesse locali dei Mercati Emergenti è, in definitiva, la durata del conflitto in Medio Oriente. Se lo Stretto di Hormuz dovesse rimanere chiuso più a lungo, lo shock inflazionistico potrebbe persistere e ampliare la sua portata (colpendo, ad esempio, i prezzi dei generi alimentari), costringendo le Banche Centrali ad attuare misure più restrittive di quanto attualmente prezzato dai mercati.

VALUTAZIONI QUANTITATIVE

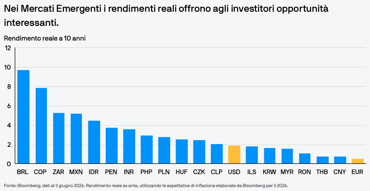

Le valutazioni del debito dei Mercati Emergenti in valuta locale sono diventate più interessanti dopo la revisione dei tassi di interesse. Gli spread dei tassi nominali rispetto a quelli dei Mercati Sviluppati continuano a essere elevati, soprattutto in America Latina dove, oltre all’inflazione, i mercati continuano a integrare un consistente premio per il rischio politico. Gli spread elevati offrono un margine di sicurezza agli investitori, specialmente nei Paesi in cui le Banche Centrali hanno già messo in atto politiche restrittive e i tassi d’interesse rimangono elevati rispetto a quelli dei Mercati Sviluppati. I rendimenti reali sono positivi anche in gran parte delle classi di attivi, un fattore importante perché indica che molte Banche Centrali dei Mercati Emergenti mantengono un orientamento restrittivo. A nostro avviso, il contesto attuale avvalora la tesi secondo cui un inasprimento aggressivo potrebbe non essere giustificato in tutti i Paesi. Se lo shock inflazionistico si rivelasse temporaneo, o se le Banche Centrali decidessero di guardare oltre gli effetti iniziali della crisi energetica, gli attuali prezzi di mercato potrebbero offrire un punto di ingresso interessante per investire selettivamente nella duration. Il ventaglio di opportunità è variegato. I mercati più esposti all’inflazione da importazione di energia potrebbero registrare un aumento dei rendimenti, soprattutto in Asia. Tuttavia, nei casi in cui le curve dei tassi si sono spostate verso l’alto nonostante la tenuta dei rendimenti reali e il comportamento prudente delle Banche Centrali, il rapporto rischio-rendimento delle obbligazioni in valuta locale è migliorato. Inoltre, alcuni mercati dei tassi risentono di fattori idiosincratici di natura politica, soprattutto in Colombia e Brasile.

FATTORI TECNICI

Il contesto tecnico per il debito dei Mercati Emergenti in valuta locale rimane sostanzialmente favorevole. I flussi verso questa classe di attivi continuano a essere positivi: secondo alcune stime, gli afflussi si aggirano attorno ai 6,5 miliardi di Dollari se si considerano fondi quotati in borsa e ETF. Tali volumi suggeriscono che gli investitori ritengono questa classe di attivi ancora conveniente, specialmente perché i rendimenti elevati continuano a essere interessanti in un contesto obbligazionario globale. Tuttavia, questa dinamica favorevole si sta moderando davanti alle persistenti incertezze sul conflitto in Medio Oriente. Comprensibilmente, gli investitori si muovono con maggiore cautela in quanto i prezzi dell’energia potrebbero rimanere volatili e le aspettative di inflazione muoversi al rialzo. È quindi probabile che la domanda diventi più selettiva, privilegiando i mercati in cui i rendimenti reali sono elevati, la credibilità delle politiche è solida e le vulnerabilità esterne sono gestibili.

Cosa significa per gli investitori obbligazionari? - Il riprezzamento del debito dei Mercati Emergenti in valuta locale ha creato un ventaglio di opportunità interessanti, ma la selettività rimane fondamentale. Il mercato è passato dallo scontare un ciclo di allentamento monetario a prezzare potenziali rialzi dei tassi in diverse aree. In alcuni casi, tale cambiamento è giustificato dai rischi di inflazione derivanti dai rincari dell’energia. In altri, l’adeguamento potrebbe essere stato eccessivo, soprattutto dove i rendimenti reali sono già positivi e le Banche Centrali mantengono un orientamento prudente anziché adottare un approccio decisamente restrittivo. Nel complesso, il debito dei Mercati Emergenti in valuta locale continua a offrire un reddito interessante e rendimenti reali elevati. Per gli investitori attivi, questo contesto dovrebbe creare opportunità per aumentare l’esposizione in modo selettivo, concentrandosi sui mercati in cui il pricing di mercato delle Banche Centrali è diventato troppo restrittivo e i fondamentali rimangono solidi.