Il mese di marzo segna un’inversione di tendenza rispetto al quadro favorevole osservato a febbraio, con risultati complessivamente negativi per tutti i portafogli modello, in un contesto di mercato caratterizzato da rinnovate tensioni geopolitiche e crescente incertezza sulle prospettive macroeconomiche globali. Il quadro macro-finanziario di marzo è stato fortemente influenzato dall’intensificarsi delle tensioni geopolitiche, in particolare sul fronte mediorientale e nelle relazioni tra Stati Uniti e Cina, con ripercussioni sulle catene di approvvigionamento e sulle aspettative di crescita globale. Parallelamente, le banche centrali hanno mantenuto un approccio cauto, rimandando le aspettative di tagli dei tassi, contribuendo a mantenere elevata la volatilità sui mercati obbligazionari.

In questo scenario, il portafoglio Giulio Cesare ha registrato una performance pari a -3,38%, inferiore rispetto al benchmark (-3,21%). Il risultato riflette la maggiore esposizione alla componente azionaria, che ha risentito delle prese di profitto diffuse sui mercati globali dopo i rialzi dei mesi precedenti. Nonostante ciò, il contributo dell’allocation si mantiene positivo (+0,82%), segnalando un posizionamento strategico complessivamente efficace; tuttavia, la componente di selezione (-0,19%) non è riuscita a compensare pienamente il contesto sfavorevole.

Il portafoglio Marco Aurelio evidenzia una performance pari a -2,90%, risultando leggermente migliore rispetto al benchmark (-2,97%). In un contesto particolarmente complesso sia per l’azionario sia per l’obbligazionario — penalizzato dalle aspettative di tassi più elevati più a lungo — il portafoglio ha beneficiato sia di un contributo positivo della selezione (+0,10%) sia di un apporto favorevole dell’allocation (+0,07%), confermando la resilienza della gestione attiva anche in fasi di mercato difficili.

Più marcata la sottoperformance del portafoglio Ottaviano Augusto ESG, che ha chiuso il mese a -4,06%, al di sotto del benchmark (-3,00%). In questo caso, il dato più rilevante è rappresentato dal contributo fortemente negativo dell’allocation (-2,34%), accompagnato da una selezione anch’essa negativa (-1,06%), che ha inciso in maniera significativa sul risultato complessivo. Le strategie ESG, pur mantenendo un profilo coerente con gli obiettivi di sostenibilità, hanno risentito in questa fase della rotazione settoriale e della minore esposizione ad alcuni comparti energetici e difensivi che hanno invece mostrato maggiore tenuta nel contesto geopolitico attuale.

Il portafoglio Fabio Massimo si conferma il più resiliente, con una perdita contenuta a -1,98%, migliore rispetto al benchmark (-2,30%). In un mese in cui anche la componente obbligazionaria ha mostrato volatilità, il portafoglio ha beneficiato di un contributo particolarmente negativo della selezione (-0,20%), che è stato più che compensato da un effetto allocation molto positivo (0,32%). Il risultato rafforza il ruolo dei portafogli più prudenti come strumenti di stabilizzazione nelle fasi di mercato avverse.

LA SELEZIONE RESTA CENTRALE, MA EMERGONO SEGNALI DI DIVERGENZA

L’analisi delle determinanti della performance evidenzia un quadro più eterogeneo rispetto al mese precedente. Se a febbraio la selezione aveva rappresentato un driver ampiamente positivo e diffuso, a marzo emerge una maggiore dispersione dei risultati.

Il contributo positivo della selezione nei portafogli Fabio Massimo e Marco Aurelio conferma il valore della gestione attiva anche in fasi complesse. Al contrario, il dato negativo registrato da Ottaviano Augusto ESG evidenzia come, in specifici contesti di mercato, alcuni vincoli di investimento possano ridurre la flessibilità operativa, incidendo sulla performance relativa.

Nel complesso, il mese di marzo ha portato ad una regressione dopo i risultati positivi di inizio anno, con mercati più incerti e meno direzionali. In questo scenario, la capacità di selezione e la costruzione efficiente dell’asset allocation restano elementi chiave per affrontare una fase che si preannuncia ancora caratterizzata da elevata volatilità.

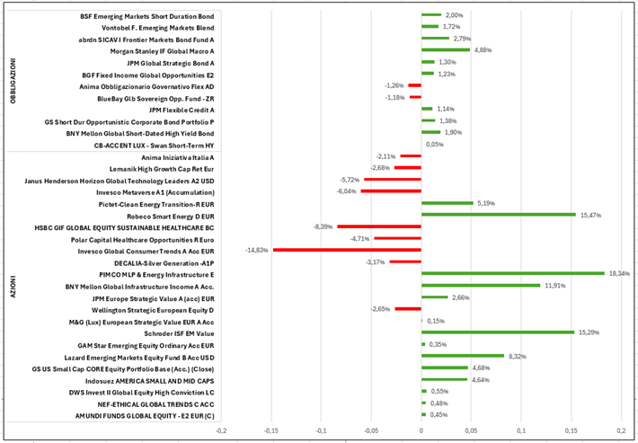

Figura 1, Performance dei fondi in portafoglio YTD

CONSIDERAZIONI FINALI

I portafogli hanno evidenziato una sostanziale tenuta anche in un mese turbolento come quello di marzo. Al momento manteniamo inalterate le posizioni sia in termini di asset allocation che in termini di scelte e pesi sui singoli fondi. Non è da escludere una revisione dei portafogli a fine aprile, momento in cui potremmo pensare di riportare la componente azionaria dei portafogli sui livelli impostati inizialmente e potremmo riconsiderare la selezione dei fondi in chiave maggiormente difensiva, anche alla luce della crescente incertezza sui mercati.