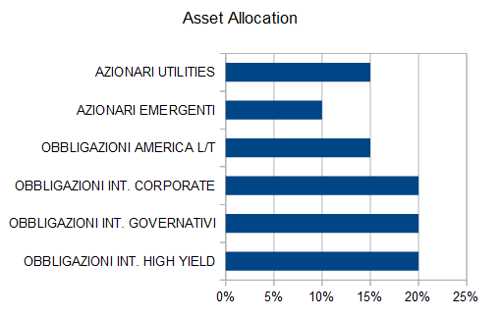

Con il nuovo anno è consigliabile aggiustare moderatamente l’allocazione dei portafogli: l’esposizione che consigliavamo sui metalli preziosi appare ora troppo rischiosa dopo i notevoli rialzi degli ultimi mesi e, soprattutto, dopo i movimenti intraday del 10% dell’argento. Favoriamo quindi uno spostamento verso i titoli di Stato USA a lungo termine, ma si tratta di un’esposizione da riconsiderare nei prossimi mesi.

I MERCATI OBBLIGAZIONARI

I rendimenti obbligazionari a lungo termine sono fermi da mesi all’interno di trading range ridotti, con il Treasury decennale stabile al 4,19% (grafico in basso) e quello del Bund al 2,90%; poco mosso anche il BTP decennale al 3,57%. Prosegue invece il rialzo dei rendimenti dei titoli di Stato giapponesi, con quello del trentennale vicino al massimo storico del 3,5%.

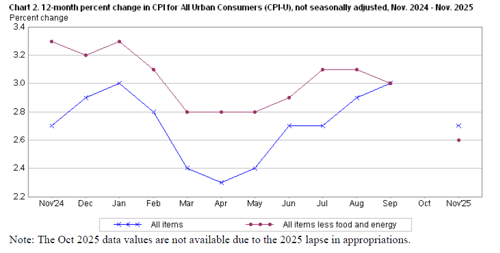

Non sembrano esserci al momento motivi per attendersi movimenti significativi in un senso o nell’altro: i dati macro non mostrano variazioni rilevanti né per i tassi di inflazione in Europa e negli Stati Uniti né per quelli di crescita. L'inflazione USA di novembre è scesa al 2,7% (grafico in basso).

Una discesa dei rendimenti potrebbe tuttavia essere causata da un’intensificazione delle tensioni geopolitiche, visto l’attivismo del Presidente Trump.

Nel lungo termine è probabile una crisi del debito pubblico americano, visto che il finanziamento dello stesso ha abbondantemente superato il trilione di dollari, ma è impossibile prevedere quando gli investitori inizieranno a reagire a una situazione definita dalle stesse istituzioni USA insostenibile. La nostra previsione è che nei prossimi mesi i rendimenti dei Treasury a lungo termine scenderanno dal 4,87% del trentennale, mentre il trend di più lungo periodo rimane orientato verso un rialzo dei rendimenti.

MERCATI AZIONARI

Wall Street ha chiuso l’anno su nuovi massimi storici, così come gli indici europei, e tutte le banche di investimento che producono prospettive sugli andamenti futuri si attendono un 2026 positivo.

L’indice S&P 500 ha chiuso l’anno a quota 6845 punti (grafico in basso).

Lo scenario di riferimento rimane però immutato, con valutazioni molto elevate soprattutto per i giganti tecnologici americani, sia in termini di P/E sia in termini di rapporto tra capitalizzazione di mercato e PIL. Il grafico in basso di Robert Pretcher mostra una valutazione storicamente estrema di Wall Street.

Mancano tuttavia segnali di inversione del trend rialzista, che può quindi proseguire anche nel primo trimestre dell’anno. È da monitorare il supporto a 6550 per l’indice S&P 500, chiudendo eventuali posizioni rialziste in caso di discesa sotto tale livello. Per il titolo principale del mercato americano, NVIDIA, il livello da monitorare è quota 163 dollari (grafico in basso).

I titoli tecnologici sono sostenuti dalle aspettative di grandi ritorni futuri dagli investimenti nell’Intelligenza Artificiale, anche se non è certo che tali ritorni si concretizzeranno, e gli investitori non sembrano preoccupati del fatto che i giganti del settore siano passati da una posizione finanziaria netta positiva a una negativa, imbarcando ingenti debiti per sostenere gli investimenti.

Appaiono meno rischiosi i mercati azionari europei e quelli emergenti, dove i titoli tecnologici sono meno presenti, anche se, quando peggiora il tono dei mercati azionari, gli investitori non sono particolarmente selettivi nelle vendite.

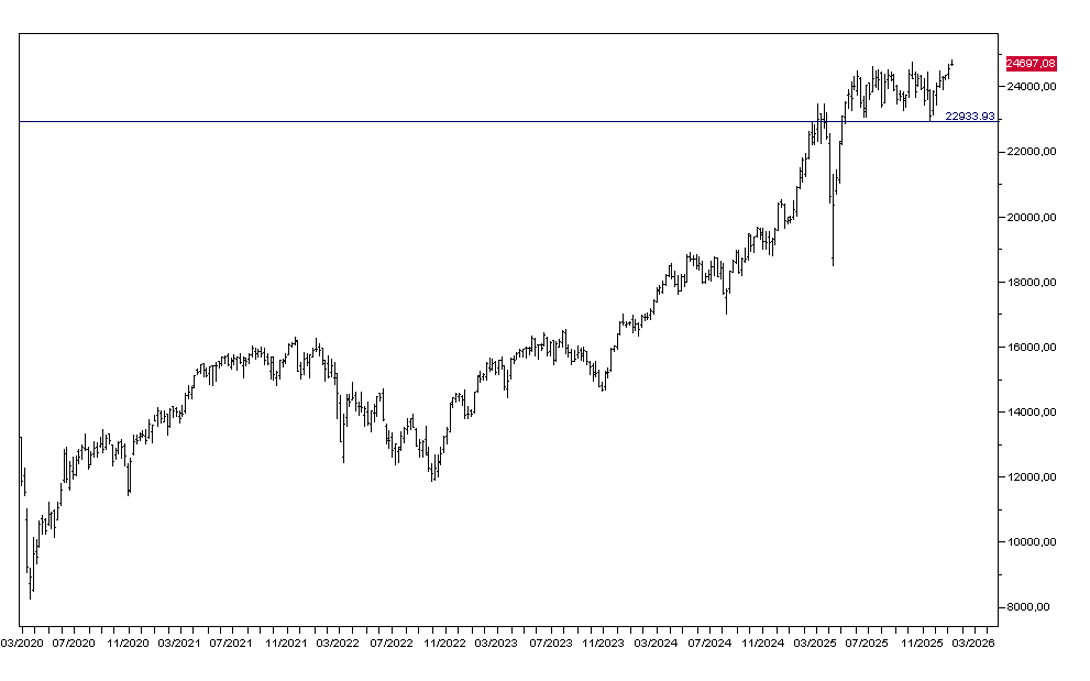

In sintesi, Wall Street è particolarmente vulnerabile a un’inversione del trend rialzista, ma i livelli di supporto sono molto chiari e quindi il rischio è ben definito. Per il DAX il supporto da seguire è quota 22.934 (grafico in basso).